Depuis les années 2000, la perception du pouvoir d’achat des ménages a profondément évolué. Là où l’augmentation des salaires était autrefois synonyme de gain en confort de vie, aujourd’hui, nombreux sont ceux qui estiment que leurs revenus ne suffisent plus à couvrir leurs besoins quotidiens. Mais comment expliquer cette érosion du pouvoir d’achat, alors que les salaires ont progressé, du moins nominalement, dans la plupart des pays développés ?

Une des pistes de réflexion réside dans la transformation des habitudes de consommation, largement influencées par l’apparition de nouveaux besoins. Les services technologiques, autrefois inexistants, sont aujourd’hui omniprésents et prennent une part croissante des budgets des ménages. Cette transformation du paysage économique, couplée aux effets de l’inflation et de la stagnation salariale, redéfinit la perception que les ménages ont de leur pouvoir d’achat.

La révolution des Services Numériques : Une mutation inattendue

Avec l’avènement d’Internet et des technologies numériques, une multitude de services autrefois considérés comme luxueux ou non essentiels sont devenus des standards. Le développement des télécommunications, des plateformes de streaming et des services en ligne a redessiné les priorités budgétaires des ménages.

1. Comparaison historique des dépenses des ménages par catégorie : Une redéfinition des priorités

Dans les années 1990, le budget moyen des ménages français était essentiellement réparti entre des catégories classiques telles que le logement, l’alimentation, et le transport. Les dépenses liées à la technologie et aux abonnements numériques étaient quasi inexistantes. Mais à partir des années 2000, une mutation profonde s’est opérée.

Suivez les principaux indicateurs économiques en temps réel.

| Catégorie de dépense | Année 1990 (% du budget total) | Année 2023 (% du budget total) |

|---|---|---|

| Logement | 25 % | 30 % |

| Alimentation | 18 % | 15 % |

| Transport | 15 % | 12 % |

| Abonnements technologiques | 0 % | 10 % |

| Divertissement (hors techno) | 12 % | 8 % |

Source : INSEE, enquête Budget des ménages (1990 et 2023).

Ces chiffres montrent clairement l’impact des nouvelles technologies sur la répartition des dépenses des ménages. Le logement a gagné en importance, en partie à cause de la flambée des prix de l’immobilier, mais c’est surtout la catégorie des abonnements technologiques qui a vu une explosion de son poids dans le budget familial. À titre comparatif, dans les années 90, les téléphones portables étaient rares, l’accès à Internet limité, et les plateformes de streaming n’existaient pas. En 2023, les abonnements à ces services représentent en moyenne 10 % du budget total des ménages.

Cette mutation a entraîné un phénomène de « consommation forcée », où les ménages ressentent la nécessité de souscrire à ces nouveaux services pour rester connectés et participer pleinement à la société numérique. Cette transition vers une société de consommation digitale a cependant un coût : l’illusion d’une baisse de pouvoir d’achat, alors que les besoins et les dépenses se sont multipliés.

Pouvoir d’Achat et Salaires Réels : Une stagnation sous l’effet de l’inflation

Si les salaires ont augmenté en termes nominaux, le pouvoir d’achat réel, lui, a connu une trajectoire bien différente. L’inflation, conjuguée à la multiplication des nouvelles charges, a érodé la capacité des ménages à consommer de manière libre. En termes économiques, le salaire réel désigne le pouvoir d’achat d’un individu après prise en compte de l’inflation. Alors que les salaires nominaux continuent de croître, leur valeur réelle, une fois ajustée à l’inflation, peut stagner ou même diminuer.

Les statistiques montrent que l’écart entre les salaires nominaux et l’inflation se creuse au fil des ans. Si, entre 2000 et 2023, les salaires réels en France ont augmenté de 15 %, l’inflation cumulée sur cette période a atteint 30 %, selon les données de l’INSEE et d’Eurostat. Ce phénomène explique en partie la perception généralisée d’une perte de pouvoir d’achat. Les augmentations de salaire ne suivent pas le rythme de la hausse des prix et, parallèlement, les nouvelles dépenses liées aux services technologiques aggravent cette situation.

2. L’Indice des Prix à la Consommation (IPC) des services technologiques : Une course aux prix modérée mais persistante

L’Indice des Prix à la Consommation (IPC) permet de suivre l’évolution des prix dans divers secteurs, dont celui des services technologiques. Bien que la concurrence ait permis de modérer l’augmentation des prix unitaires pour des services comme la téléphonie mobile ou Internet, la massification de ces services a considérablement augmenté leur poids dans les dépenses des ménages.

| Année | IPC général | IPC services technologiques |

|---|---|---|

| 2000 | 100 | 80 |

| 2010 | 115 | 105 |

| 2020 | 140 | 120 |

| 2023 | 150 | 130 |

Source : INSEE, calculs basés sur l’évolution des prix des services.

La baisse initiale de l’IPC pour les services technologiques au début des années 2000 s’explique par la baisse des coûts des technologies. Cependant, cette tendance s’est inversée au fil du temps avec l’augmentation de la demande et la diversification des services, faisant peser une charge financière croissante sur les ménages. Aujourd’hui, les familles allouent une partie non négligeable de leurs revenus à des services considérés comme indispensables pour la participation à la vie moderne, que ce soit pour le travail, l’éducation ou le divertissement.

La fragmentation du Pouvoir d’Achat par tranche d’âge : Des jeunes surconnectés aux seniors modérés

La répartition des dépenses liées aux services numériques varie en fonction des générations. Les jeunes adultes, qui ont grandi avec les technologies numériques, consacrent une part plus importante de leur budget aux abonnements que les générations plus âgées. Cette différence illustre à la fois un choix de consommation et une nécessité accrue de rester connectés.

3. Dépenses liées aux abonnements numériques par tranche d’âge : Une fracture générationnelle

| Tranche d’âge | Dépenses mensuelles moyennes en abonnements (en €) |

|---|---|

| 18-30 ans | 120 € |

| 31-50 ans | 110 € |

| 51-65 ans | 85 € |

| 65 ans et plus | 60 € |

Source : Étude de marché des abonnements numériques, Statista 2023.

Les jeunes adultes (18-30 ans) se retrouvent à dépenser en moyenne 120 € par mois pour divers abonnements (téléphonie, streaming, jeux vidéo, etc.). En comparaison, les plus de 65 ans, bien qu’ils aient aussi adopté les technologies numériques, ne dépensent qu’environ 60 €, soit la moitié. Cette différence est le reflet non seulement d’une fracture générationnelle en termes de consommation, mais aussi d’une distinction dans la manière dont les différentes générations perçoivent l’utilité de ces services.

Les jeunes, qui utilisent ces outils pour leurs études, leur travail et leur vie sociale, sont plus enclins à y consacrer une part importante de leurs revenus. Les générations plus âgées, bien que connectées, restent plus sélectives dans leurs abonnements, ce qui allège la pression sur leur budget.

L’impact de la Numérisation des habitudes de consommation : Vers une société par abonnement

Au-delà des dépenses liées aux services technologiques, l’émergence du commerce en ligne et des abonnements récurrents a modifié durablement la manière dont les ménages consomment. Alors que les années 90 voyaient encore la majorité des achats effectués en magasin, aujourd’hui, de nombreux services et produits sont achetés en ligne, souvent via des abonnements mensuels ou annuels.

4. Évolution des habitudes de consommation en ligne : La montée en puissance du modèle par abonnement

Les abonnements aux services numériques (cloud, musique, box mensuelles, etc.) se sont multipliés ces dernières années. Selon une étude de Médiamétrie, près de 70 % des foyers français ont souscrit à au moins un abonnement numérique, contre seulement 30 % il y a dix ans. Cette évolution est représentative d’une transformation des habitudes de consommation, où l’abonnement devient une norme pour de nombreux aspects de la vie quotidienne.

L’essor des services en ligne a également encouragé une consommation plus passive, où l’utilisateur paie pour un service de manière récurrente, souvent sans évaluer si celui-ci est toujours pertinent pour ses besoins actuels. Cette tendance à cette consommation récurrente illustre la manière dont les entreprises ont su capitaliser sur la fidélité des consommateurs, souvent par le biais de frais d’abonnement automatiques. Ce modèle permet aux fournisseurs de garantir des revenus réguliers, tandis que les ménages se retrouvent avec des dépenses qui s’accumulent sans toujours avoir la possibilité de les ajuster en fonction de l’évolution de leurs besoins ou de leur budget.

La Consommation Passée au Crible : Une Charge Budgétaire Cachée

Le modèle par abonnement comporte aussi des risques pour le consommateur moyen. La facilité de souscrire à des services (souvent pour un coût relativement modeste individuellement) peut mener à une accumulation de petites dépenses qui, additionnées, finissent par peser lourdement sur le budget mensuel. Cela s’explique aussi par une psychologie de consommation encouragée par les plateformes, qui proposent des abonnements mensuels abordables, mais finissent par capter une part importante du revenu disponible.

Impact sur le budget des ménages

L’effet cumulé de ces abonnements peut rapidement représenter une part significative du revenu disponible, parfois sans que le consommateur s’en rende compte. Par exemple, souscrire à un ou deux services de streaming pour 10 ou 15 euros par mois peut sembler une dépense mineure. Cependant, combiné à des abonnements téléphoniques, internet, jeux vidéo, musique et autres, le total mensuel peut aisément atteindre ou dépasser 100 euros, voire plus dans certains cas. Cela représente une proportion non négligeable du budget des ménages à revenu moyen ou modeste, réduisant d’autant leur capacité à épargner ou à dépenser pour d’autres besoins plus essentiels.

Exemple concret d’accumulation des abonnements

Prenons le cas d’un ménage français typique en 2023. Voici une estimation des coûts cumulés pour divers services :

| Service | Coût mensuel (€) |

|---|---|

| Abonnement Internet | 30 € |

| Téléphonie mobile | 20 € |

| Streaming (Netflix) | 15 € |

| Musique (Spotify) | 10 € |

| Cloud (Google Drive) | 5 € |

| Jeux vidéo (Xbox Live) | 10 € |

| Total | 90 € |

Sur une base annuelle, ce ménage dépensera environ 1 080 € pour des services souvent perçus comme essentiels ou « inévitables ». Ce chiffre ne tient même pas compte d’autres abonnements potentiels, comme ceux liés à des magazines, des box alimentaires ou encore des applications pour la santé et le bien-être.

Ce chiffre, relativement élevé, montre à quel point les nouvelles habitudes de consommation numérique peuvent grever le budget des ménages sans qu’ils s’en rendent toujours compte.

Répercussions à long terme : Un frein à l’Épargne et à la consommation discrétionnaire

L’effet secondaire le plus notable de cette mutation des habitudes de consommation est la réduction de l’épargne disponible et la baisse de la consommation discrétionnaire. Là où une famille pouvait autrefois décider de dépenser une partie de ses revenus pour des loisirs ponctuels ou épargner pour des projets futurs, une grande partie de ces revenus est désormais verrouillée dans des abonnements récurrents.

Une épargne réduite

D’après une enquête menée par l’Observatoire français des conjonctures économiques (OFCE), les ménages français épargnent en moyenne 14,2 % de leurs revenus en 2023. Ce taux, bien que relativement élevé en comparaison internationale, cache une réalité plus sombre pour les classes moyennes et inférieures, où le poids des abonnements réduit considérablement la capacité à épargner. Les jeunes adultes, qui consacrent souvent plus de 10 % de leurs revenus aux services numériques, se retrouvent particulièrement vulnérables.

La dépendance croissante aux services numériques rend aussi plus difficile la réduction des dépenses en période de difficulté économique. Contrairement aux achats discrétionnaires, qui peuvent être retardés ou évités, les abonnements mensuels représentent une charge fixe. Cette rigidité financière peut créer une forme de stress économique pour les ménages, surtout en période d’inflation ou de hausse des taux d’intérêt.

5. Impact des nouveaux besoins sur le marché de l’emploi et la structure salariale

L’avènement des services numériques ne touche pas uniquement la consommation : il a également un impact majeur sur la structure salariale et les attentes en termes de rémunération. Les employeurs sont de plus en plus conscients que leurs salariés font face à une réalité budgétaire marquée par ces nouvelles charges. De ce fait, certaines entreprises, en particulier dans les secteurs technologiques ou de pointe, incluent des compensations spécifiques dans leurs packages, comme des abonnements pris en charge ou des outils de travail fournis.

Salaires et ajustements à l’ère numérique

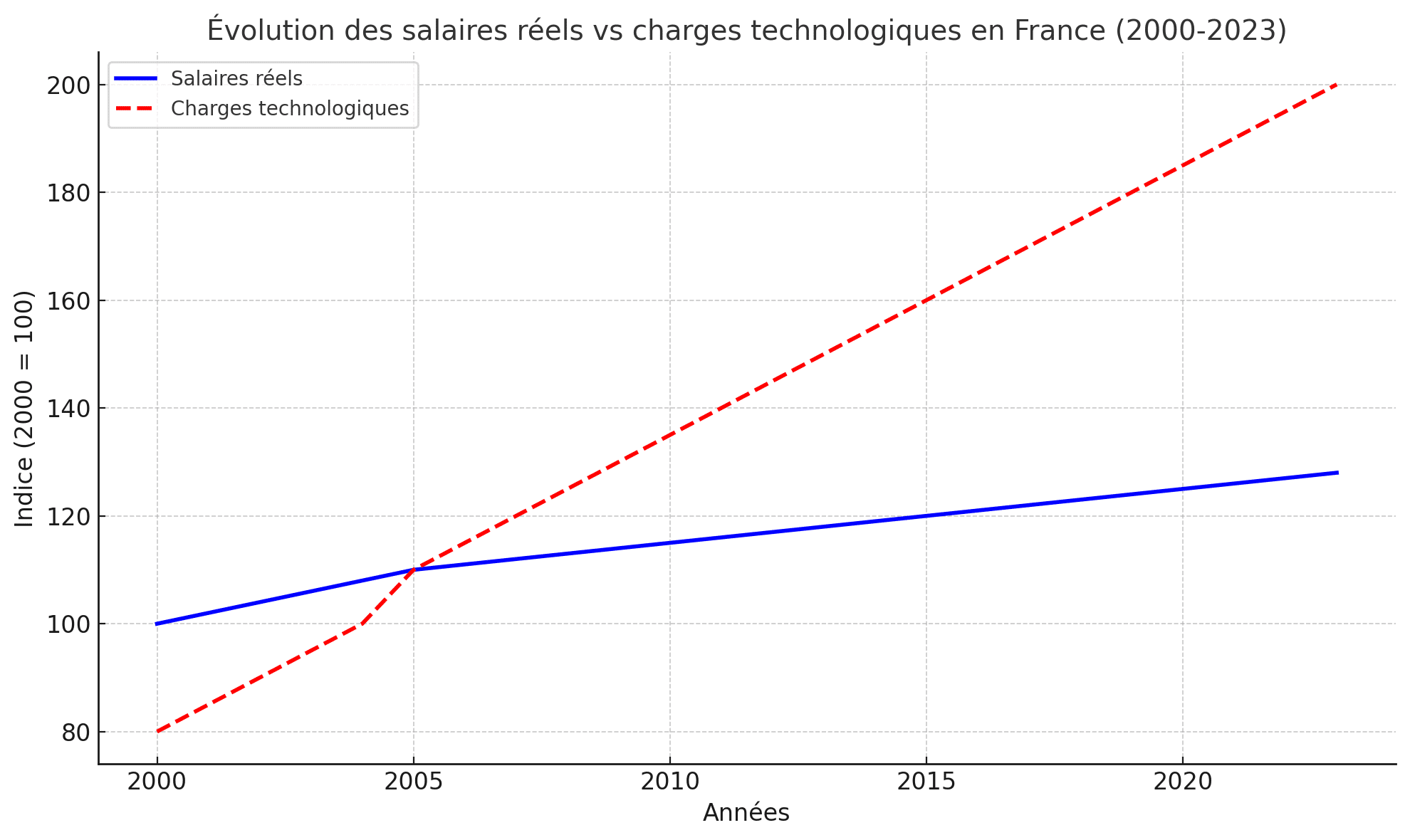

La question qui se pose alors est de savoir si ces ajustements sont suffisants. Dans de nombreuses industries, les hausses de salaire n’ont pas suivi l’explosion des nouveaux besoins, exacerbant le sentiment d’érosion du pouvoir d’achat. Selon une étude de l’INSEE sur l’évolution des salaires réels, les augmentations n’ont couvert que partiellement l’inflation des deux dernières décennies, tandis que les nouvelles charges liées aux technologies ont créé une pression supplémentaire sur les ménages.

Ce graphique met en évidence que, bien que les salaires réels aient connu une progression modeste, les charges liées aux abonnements numériques ont augmenté de manière bien plus rapide. Cette divergence explique pourquoi tant de ménages se sentent financièrement sous pression, même dans des secteurs autrefois bien rémunérés.

Vers un rééquilibrage des priorités ?

L’érosion du pouvoir d’achat perçue par de nombreux ménages n’est pas simplement une illusion liée à l’inflation. Elle est aussi le résultat d’une modification profonde des habitudes de consommation, alimentée par l’apparition de services numériques désormais perçus comme indispensables. Alors que les salaires progressent lentement, les besoins nouveaux, eux, augmentent à un rythme bien plus soutenu, grevant les budgets des ménages et réduisant leur capacité à épargner ou à consommer de manière discrétionnaire.

La solution à ce problème ne réside pas uniquement dans des hausses salariales. Il est nécessaire de réfléchir à une meilleure gestion des abonnements, à la priorisation des dépenses et à une consommation plus consciente. Les entreprises, quant à elles, peuvent également jouer un rôle en proposant des compensations adaptées aux réalités modernes et en ajustant les salaires de manière à refléter les nouveaux besoins numériques de leurs employés.

En fin de compte, la réévaluation des priorités financières, tant au niveau individuel qu’à l’échelle sociétale, pourrait offrir une issue à cette spirale de dépenses récurrentes, en redonnant aux ménages le contrôle de leur pouvoir d’achat.