فيما تقدر خسائر القطاع المصرفي بـ 69 مليار دولار ، اللجنة المكلفة بدراسة المسألة المشكلة من رئيس مجلس الوزراء نجيب ميقاتي ووزير المالية يوسف خليل ووزير الاقتصاد أمين سلام ومحافظ البنك. أفادت بعض المصادر المطلعة أن رياض سلامة يفكر في تحويل جزء كبير من الخسائر من القطاع المصرفي الخاص إلى المودعين وليس المساهمين.

على مرمى البصر ، فُتحت الحسابات الدولارية قبل قيام جمعية مصارف لبنان بضبط رأس المال غير الرسمي ، وكذلك تلك التي فتحت بعد تشرين الثاني (نوفمبر) 2020.

مثار تساؤل ، الفجوة اليوم بين سعر الصرف الرسمي وسعر السوق السوداء التي فاقمت خسائر القطاع المصرفي بعد أن عهدت البنوك اللبنانية الغالبية العظمى من أموال عملائها إلى مصرف لبنان ، مستفيدة في المقابل من الأموال المالية. العمليات الهندسية ، وهي العملات التي استُخدمت على وجه الخصوص لتمويل ، بالإضافة إلى الدين العام ، الواردات المدعومة من البنك المركزي لأكثر من 10 سنوات.

Comparez rapidement les prix des vols avec Fly2Leb.

بالإضافة إلى ذلك ، تواجه البنوك المحلية أيضًا استثماراتها في سندات دولية تقدر بنحو 13٪ من إجمالي الخسائر.

أمام هذا الوضع ، ستنظر السلطات اللبنانية في استراتيجية مزدوجة.

من ناحية أخرى ، تود السلطات اللبنانية المصادقة على ما يسمى بالودائع الجديدة بالدولار حتى 8000 ليرة لبنانية / دولار أمريكي – وهذا يخص 18000 حساب تعادل اليوم 38 مليار دولار من الودائع أو 37٪ من المبالغ. متوفر حاليًا في البنوك اللبنانية – حيث يواجه المودع فارقًا يتراوح بين 8000 ليرة لبنانية / دولار أمريكي و 27000 ليرة لبنانية / دولار أمريكي وبالتالي يعاني من خصم بنسبة 70٪ -.

هذا التقدير البالغ 38 مليار دولار للرسوم الحالية في النظام المالي – وهو مبلغ مذهل بسبب فقدان الثقة في القطاع المالي – يفسر جزئياً بالتدفقات المالية التي تدخل العملات الأجنبية. من مصرف لبنان بما يعادل 3،900 ليرة لبنانية حتى شهر كانون الأول (ديسمبر) ثم 8،000 ليرة لبنانية / دولار أمريكي منذ الأسبوع الماضي من الصناديق السابقة. إلى ما يسمى بالحسابات بالدولار الجديد. وهكذا ، فإن المودعين الذين يجدون أنفسهم في مثل هذا الوضع يواجهون في الواقع خصمًا أكبر ، وغرامة مزدوجة بطريقة ما لأن الحسم يمكن أن يتجاوز 90٪ من المبلغ الأولي ، أي أكثر بكثير من التدهور الحالي للبنانيين. الجنيه الإسترليني مقابل الدولار.

من ناحية أخرى ، بالنسبة للحسابات بالدولار التي تم فتحها قبل 17 أكتوبر 2019 ، سيتم تقسيمها إلى فئتين ، تلك التي تزيد قيمتها عن 500000 دولار – ينتمي معظمها إلى الأشخاص الذين ادخروا من أجل « ضمان معاشاتهم التقاعدية وجزء منها تحويلها إلى أذون خزانة وجزء آخر مصدق عليه بسعر 8000 ليرة لبنانية / دولار أمريكي وتلك التي تتراوح قيمتها بين 50000 و 500000 دولار أمريكي. بالنسبة لهذا الأخير ، يمكن أيضًا تحويل جزء إلى أذون خزانة وجزء بالليرة اللبنانية وجزء آخر يُدفع بالدولار. ومع ذلك ، فإن النسب المئوية غير معروفة بعد.

أخيرًا ، بالنسبة لأولئك الذين يعادلون أقل من 50000 دولار أمريكي ، ستظل المناقشات جارية مع خيار دفعهم بالكامل بالدولار أو النصف بالليرة اللبنانية وفقًا للتعميم 158.

ومع ذلك ، فإن هذه الاستراتيجية المزدوجة تواجه أيضًا مصدرًا جديدًا للخسارة للمودعين ، الذين يُعاقبون بالتالي بشكل مضاعف. بالنسبة للسلطات النقدية المحلية ، سيكون الأمر يتعلق بزيادة المعروض النقدي بالليرة اللبنانية ، مما يؤدي إلى ارتفاع معدل التضخم الذي يمكن أن يؤدي بالعملة المحلية إلى أدنى مستوياتها التاريخية غير المسبوقة ، في حين أن ممثلي المودعين في الوقت الحالي مستبعدون تمامًا من المناقشات الحالية. سيسمح ذلك للدولار القديم والحسابات المسروقة بأن تفقد قيمتها بسرعة ، مما يزيد الضغط على الليرة اللبنانية.

كما أن تنفيذ هذه الخطة يمكن أن يواجه من جهة الشلل الحالي للحكومة ، وخاصة مع المفاوضات مع صندوق النقد الدولي الذي يرغب على العكس من ذلك في استقرار تكافؤ الليرة اللبنانية ، بحسب بعض المصادر. اعتقاد المؤسسة أن غالبية الخسائر يجب أن يتحملها مساهمو البنوك بمن فيهم رئيس الوزراء نجيب ميقاتي نفسه عن طريق الحد قدر الإمكان من التأثيرات على المعروض النقدي وليس من قبل المودعين.

ركز

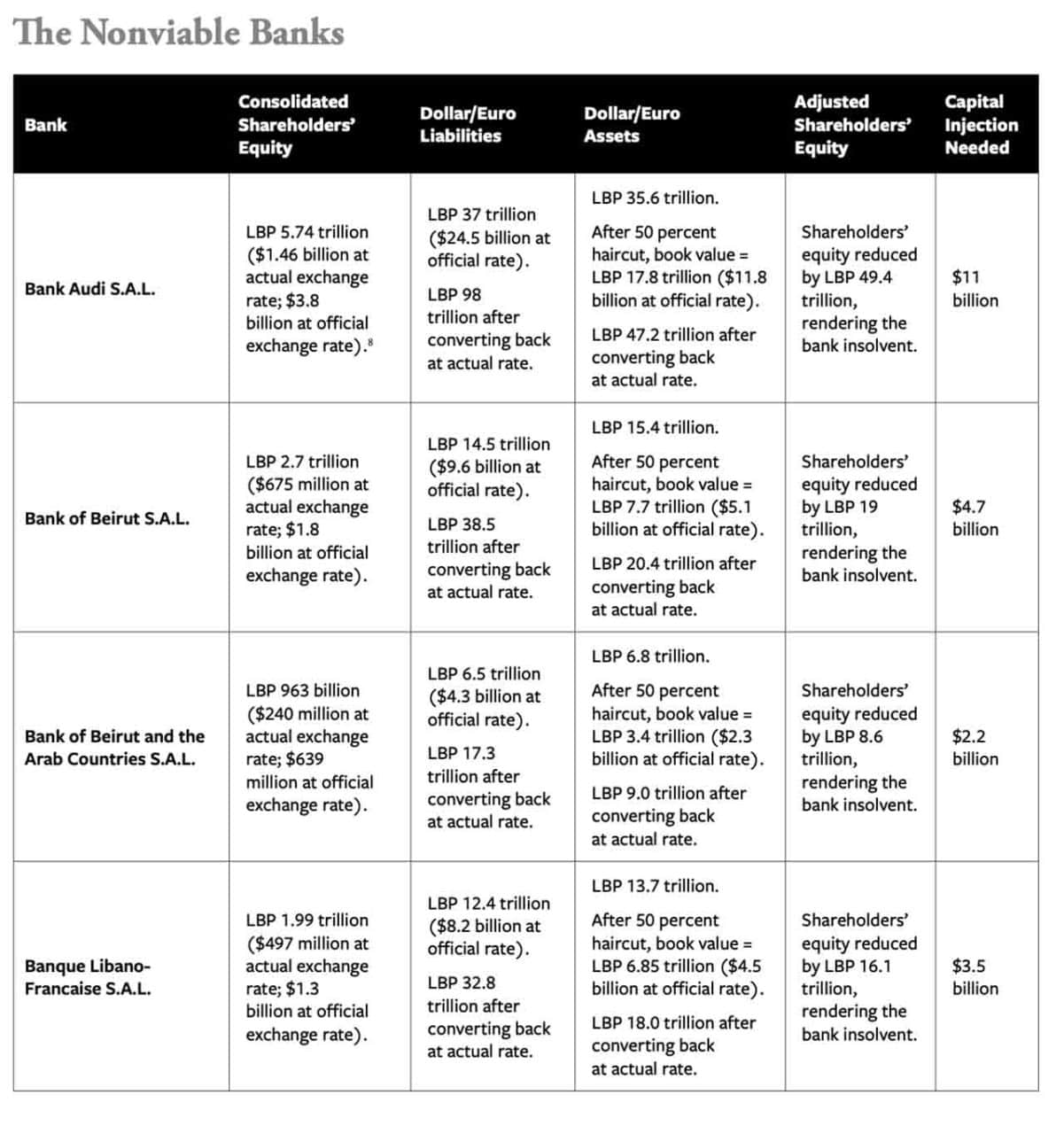

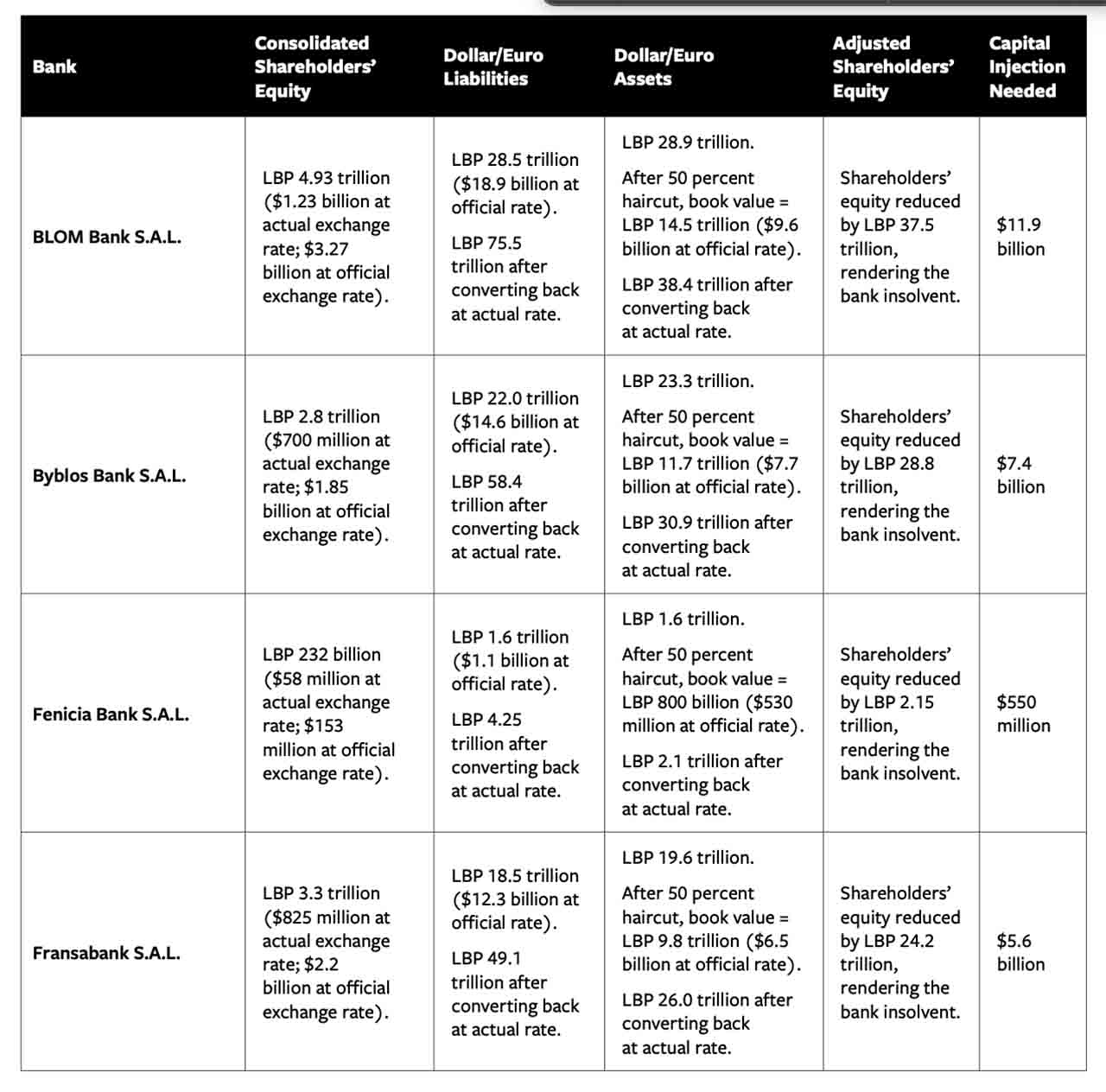

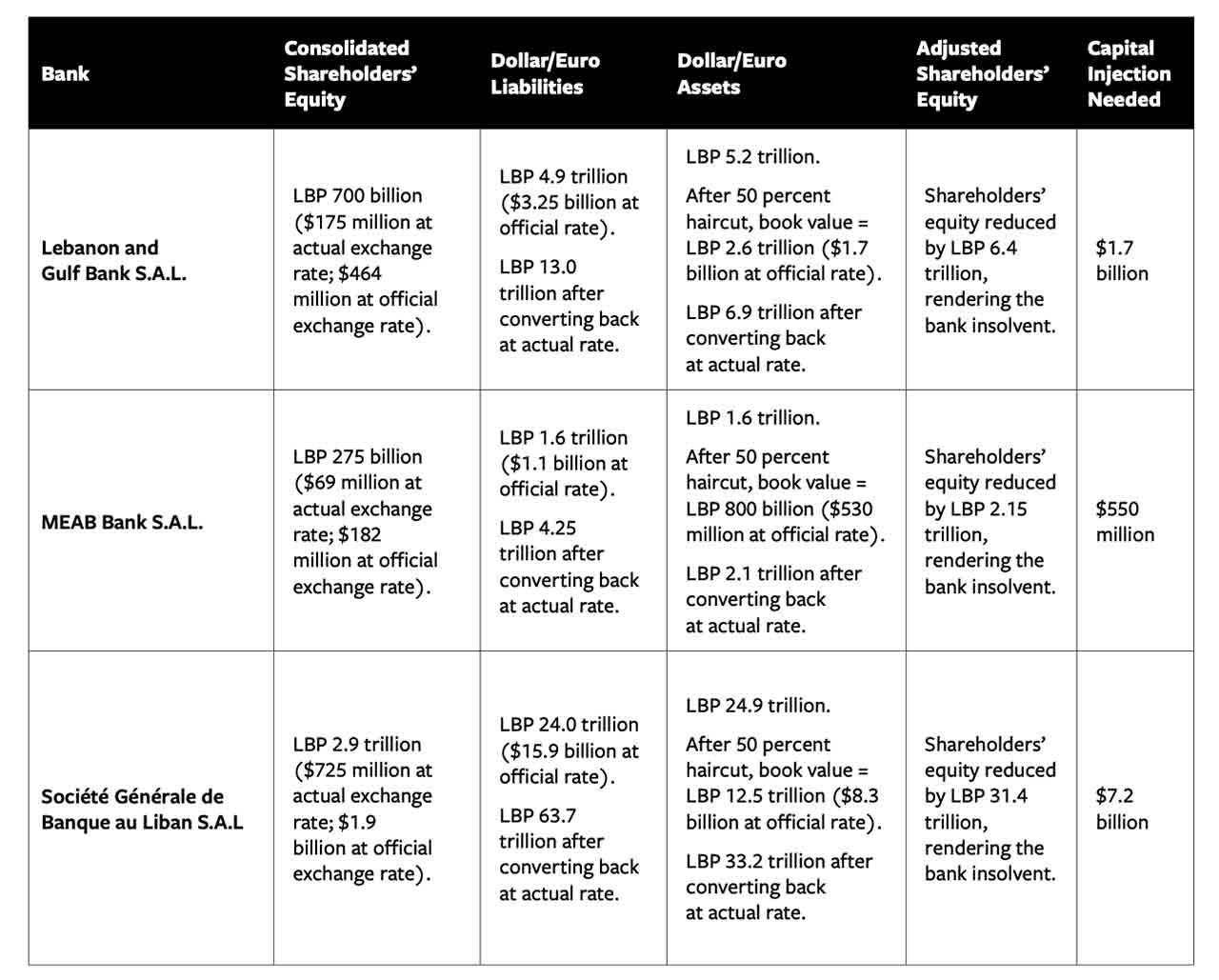

Le rapport publié en 2020 par la Foundation for Defense of Democracies et intitulé Crisis in Lebanon, Anatomy of a financial Collapse estime toutes les banques libanaises étudiées comme étant insolvables. Elles sont également menacées par des procédures judiciaires, accusées de blanchiment d’argent et en raison du lien de certains établissements avec le Hezbollah aux USA.

• Bank Audi S.A.L.

• Bank of Beirut S.A.L.

• Bank of Beirut and the Arab Countries S.A.L.

• Bankmed S.A.L.

• Banque Libano-Française S.A.L.

• BLOM Bank S.A.L.

• Byblos Bank S.A.L.

• Crédit Libanais S.A.L.

• Fenicia Bank S.A.L.

• Fransabank S.A.L.

• IBL Bank S.A.L.

• Lebanon and Gulf Bank S.A.L.

• MEAB Bank S.A.L.

• Société Générale de Banque au Liban S.A.L.

Parmi les banques citées:

Au total, les 14 banques prises en compte nécessiteraient un apport de 67 milliards de dollars, ce qui est bien éloigné des sommes maximales que le Liban pourrait obtenir dans le cadre d’une aide internationale, soit 26 milliards de dollars (15 milliards de dollars de prêts via le FMI et 11 milliards de dollars via CEDRE à condition de mettre en place les réformes économiques, monétaires et financières nécessaires pour les débloquer).

Selon les calculs effectués par un expert étranger, tous les établissements nécessiteraient des injections massives de fonds, allant jusqu’à 11.9 milliards de dollars pour la BLOM seulement, suivie de 11 milliards de dollars pour la Banque Audi, des sommes aujourd’hui impossibles à trouver au Liban même. Le risque de faillite ou encore de shutdown complet est donc présent pour ces établissements avec d’importantes pertes pour les actionnaires actuels.

Ils ne pourraient survivre qu’à condition de fusionner ou encore de procéder à des haircuts sur les dépôts.