Dejan Glavas, École des Ponts ParisTech (ENPC)

Le 1er mars 2022, la présidente de la Commission européenne, Ursula von der Leyen, avait ces mots forts : « Nous ne pouvons tout simplement pas dépendre à ce point d’un fournisseur qui nous menace ouvertement », pointant la dépendance européenne vis-à-vis du gaz russe quelques jours après le début du conflit russo-ukrainien.

Côté russe, la stratégie énergétique pour 2030, publiée en 2010, prévoyait de diversifier les exportations de gaz pour laisser une part plus importante à l’Asie plutôt qu’à l’Europe.

Explorez la carte en direct des evenements et points de situation.

Pour rappel, il existe aujourd’hui deux modes de transport du gaz : les gazoducs et le gaz naturel liquéfié (GNL).

Les gazoducs permettent de transporter le gaz par un réseau de canalisation allant du point d’extraction jusqu’au point de consommation. Le GNL nécessite que le gaz soit transformé en liquide pour être transporté par bateau puis regazéifié dans des terminaux situés dans les zones de consommation. Le transport de gaz entre la Russie et l’Europe passe principalement par les gazoducs.

Moscou dépend de l’UE pour ses exportations

La Russie dispose de la première réserve mondiale prouvée de gaz ; elle est également le premier exportateur de gaz au monde.

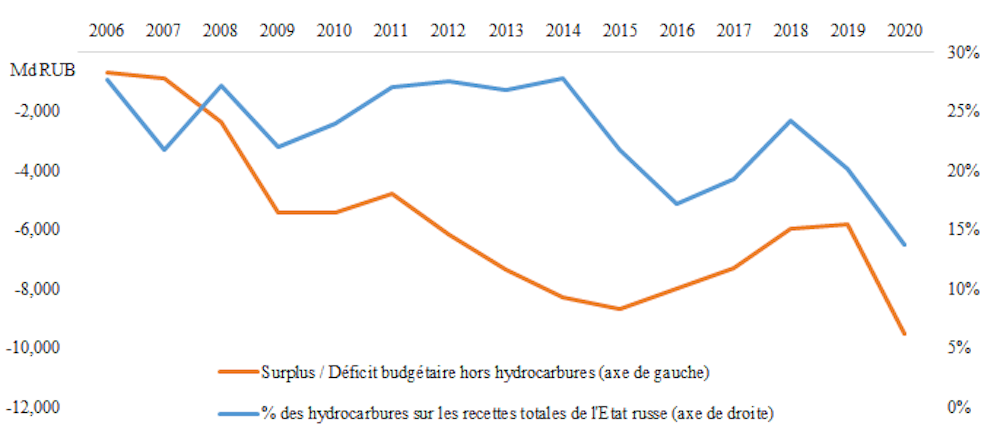

Les énergies fossiles jouent un rôle fondamental dans l’équilibre budgétaire russe (23 % des recettes du pays en moyenne depuis 2006). Sans les fonds issus des énergies fossiles, aucun budget annuel du pays n’aurait été à l’équilibre depuis 2006. Les exportations de gaz (37 % de la production) constituent donc une source de revenus indispensable à l’équilibre budgétaire russe.

L’enjeu majeur pour la Russie consiste par conséquent à maintenir ses parts de marché dans ses grandes zones d’export.

Les États-Unis, importateurs nets de gaz en 2016, sont devenus en l’espace de quelques années le premier exportateur mondial de GNL. Il ne reste par conséquent que deux zones où la Russie peut prétendre exporter son gaz : l’Europe et l’Asie.

L’Europe reste de loin la première destination à l’exportation du gaz russe (78 % des exportations). La stratégie énergétique russe a pour l’Europe principalement consisté à augmenter ses exportations.

Elle a également cherché à limiter sa dépendance à l’Ukraine pour le transit de son gaz. Cette volonté explique la construction d’un nouveau gazoduc reliant directement la Russie et l’Allemagne (Nord Stream 2) et l’utilisation croissante des exportations de GNL.

Consciente de sa dépendance à l’Europe, la Russie a également prévu d’augmenter ses exportations de gaz vers l’Asie.

Cette orientation stratégique s’est traduite par la construction, finalisée en 2009, du projet Sakhaline 2 (sur l’île de Sakhaline dans l’Extrême-Orient russe) permettant la production gaz et l’exportation de GNL dans le but de servir le marché asiatique.

Un autre pas majeur concerne la construction en 2019 du gazoduc « Force de Sibérie », reliant la Russie et la Chine. Le dernier fait marquant a été la signature, en février 2022, d’un contrat d’approvisionnement de 30 ans avec la Chine prévoyant notamment la construction d’un nouveau gazoduc entre les deux pays. Ce mouvement vers l’Asie constitue la stratégie majeure de Moscou pour limiter sa dépendance à l’Europe et réduire son exposition aux sanctions occidentales.

Pour l’Union européenne, une dépendance au gaz russe qui se construit depuis les années 1980

Selon l’Agence internationale de l’énergie (AIE), les importations de gaz russe représentent 40 % de la consommation en Europe. Cette situation cache des disparités entre pays européens : les importations venues de Russie représentent 65 % de la consommation de gaz de l’Allemagne, 29 % pour l’Italie et 19 % pour la France.

Cette dépendance s’explique pour partie par une baisse de la production européenne de gaz, qui a été en moyenne de 47 % entre 2017 et 2020 (Norvège exclue). Cette diminution est notamment la conséquence de la fermeture progressive du gisement de Groningue aux Pays-Bas et de travaux de maintenance au Royaume-Uni.

La dépendance s’explique ensuite par une politique d’approvisionnement favorable au gazoduc plutôt qu’au GNL.

D’un seul gazoduc en 1984, l’Europe en compte aujourd’hui 13 la reliant à la Russie. Par ailleurs, environ 33 % des importations totales de gaz vers l’Europe proviennent des gazoducs russes. Les gazoducs sont par nature peu flexibles, ils n’offrent pas la possibilité de mettre en concurrence les fournisseurs de gaz.

L’infrastructure d’approvisionnement en gaz de l’Europe reste donc un facteur de dépendance clé.

Enfin, l’Union européenne mise progressivement sur le développement des énergies renouvelables, dont il faut pallier l’intermittence (un exemple d’intermittence : en l’absence de vent, les éoliennes ne produisent plus d’électricité). Il est donc nécessaire de compenser les périodes de sous-production du parc renouvelable par des centrales thermiques (gaz, pétrole, charbon et nucléaire).

Les centrales électriques au gaz disposent à la fois d’une flexibilité permettant de limiter ce problème d’intermittence tout en utilisant une source d’énergie moins polluante que le charbon, moins controversée que le nucléaire et moins coûteuse que le pétrole. Paradoxalement, la stratégie énergétique européenne a favorisé le développement des centrales électriques alimentées au gaz et donc la dépendance au gaz russe.

Quels obstacles à une indépendance européenne vis-à-vis du gaz russe ?

Il y a tout d’abord la problématique de l’approvisionnement. Fitch Ratings a ainsi estimé que le volume d’importations de gaz russe par les gazoducs était supérieur à la totalité des exportations de GNL des États-Unis.

À court terme, il sera donc compliqué de se passer des importations de gaz russe.

L’AIE a récemment préparé un plan pour diminuer drastiquement les importations de gaz russe tout en respectant les engagements environnementaux européens. Les principales pistes sont : l’absence de nouvelles signatures d’approvisionnement avec la Russie ; l’approvisionnement par d’autres fournisseurs ; l’incitation des consommateurs à moins se chauffer. Ces actions seraient des premiers pas vers l’indépendance énergétique en matière d’approvisionnement en gaz.

Vient ensuite la problématique des infrastructures. La réduction des importations par gazoducs va en effet nécessiter de faire appel au GNL. Théoriquement, l’Europe dispose de capacités d’importations par GNL permettant de compenser l’ensemble des importations russes. En réalité, cette solution ne serait pas envisageable car l’infrastructure d’importation et de distribution de gaz en Europe n’est pas conçue pour de telles quantités de GNL importé.

L’Espagne qui a la plus importante capacité d’importation de GNL d’Europe, ne peut exporter son gaz que vers la France. Par ailleurs, l’Allemagne, très dépendante du gaz russe, ne dispose aujourd’hui d’aucun terminal de regazéification. La problématique de logistique rend à court terme complexe l’utilisation du GNL comme solution aux importations par gazoduc.

Il y a enfin la problématique du coût. Si des solutions existent donc pour résoudre une partie des problématiques liées à l’approvisionnement et à la logistique, la question clé du prix de l’indépendance énergétique subsiste.

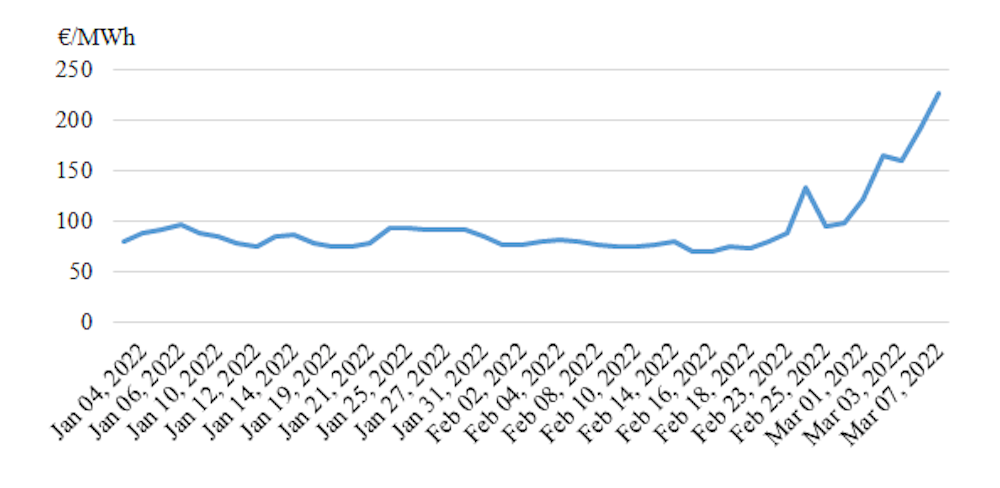

Un groupe de chercheurs a estimé que pour se préparer à l’hiver 2023 et assurer sa sécurité énergétique, l’Europe pourrait stocker du gaz. Cette opération coûterait au moins 70 Md d’euros (sur la base des prix actuels) contre 12 Md d’euros pour les années précédentes. Il reste néanmoins une inconnue de taille : l’impact d’une guerre des prix avec les autres consommateurs de GNL, notamment les pays asiatiques. Cette guerre des prix sur le GNL est déjà visible, avec une corrélation croissante entre les prix de référence en Europe et en Asie.

Des solutions vers l’indépendance vis-à-vis du gaz russe peuvent donc être mises en œuvre. La grande inconnue reste le coût de cette indépendance. Au niveau individuel, nous pouvons toujours soutenir cet effort en baissant notre thermostat de seulement un degré…

Dejan Glavas, Professeur associé en finance, ESSCA School of Management, École des Ponts ParisTech (ENPC)

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.