Un niveau d’endettement parmi les plus élevés au monde

Avec une dette publique représentant 136,8 % de son produit intérieur brut en 2024, le Liban affiche l’un des taux d’endettement les plus élevés de la planète. À l’échelle mondiale, il se classe au troisième rang, derrière le Japon et le Soudan. Ce ratio reste extrêmement préoccupant malgré un repli mécanique par rapport à 2023 (181,6 %), résultat d’une croissance en valeur dopée par l’inflation et l’unification du taux de change. Le pays devance la Grèce, Singapour, l’Italie ou encore les États-Unis, qui présentent pourtant des niveaux de développement incomparablement plus élevés. Parmi les pays à revenu intermédiaire, le Liban est en deuxième position, juste derrière le Soudan. Ce classement souligne une perte totale de maîtrise budgétaire et une incapacité persistante à mettre en place un programme de consolidation fiscale crédible.

Classement international des dettes publiques

Le tableau suivant illustre le classement des dix pays les plus endettés en proportion de leur PIB en 2024 :

| Rang mondial | Pays | Dette publique (% du PIB) |

|---|---|---|

| 1 | Japon | 255,0 % |

| 2 | Soudan | 182,0 % |

| 3 | Liban | 136,8 % |

| 4 | Grèce | 129,7 % |

| 5 | Singapour | 127,2 % |

| 6 | Italie | 132,7 % |

| 7 | Cap-Vert | 122,3 % |

| 8 | États-Unis | 121,3 % |

| 9 | Bhoutan | 119,0 % |

| 10 | Portugal | 112,4 % |

Ce tableau montre que le Liban se situe dans un groupe restreint de pays à surendettement chronique, mais sans disposer des leviers macroéconomiques de ses homologues avancés. Contrairement au Japon ou aux États-Unis, le Liban ne dispose ni d’une monnaie de réserve, ni d’un marché obligataire domestique profond, ni d’un accès stable au crédit international. Sa dette est majoritairement libellée en devises étrangères (134,5 % du PIB), ce qui accroît considérablement le risque de défaut.

Dette en devises : un fardeau insoutenable

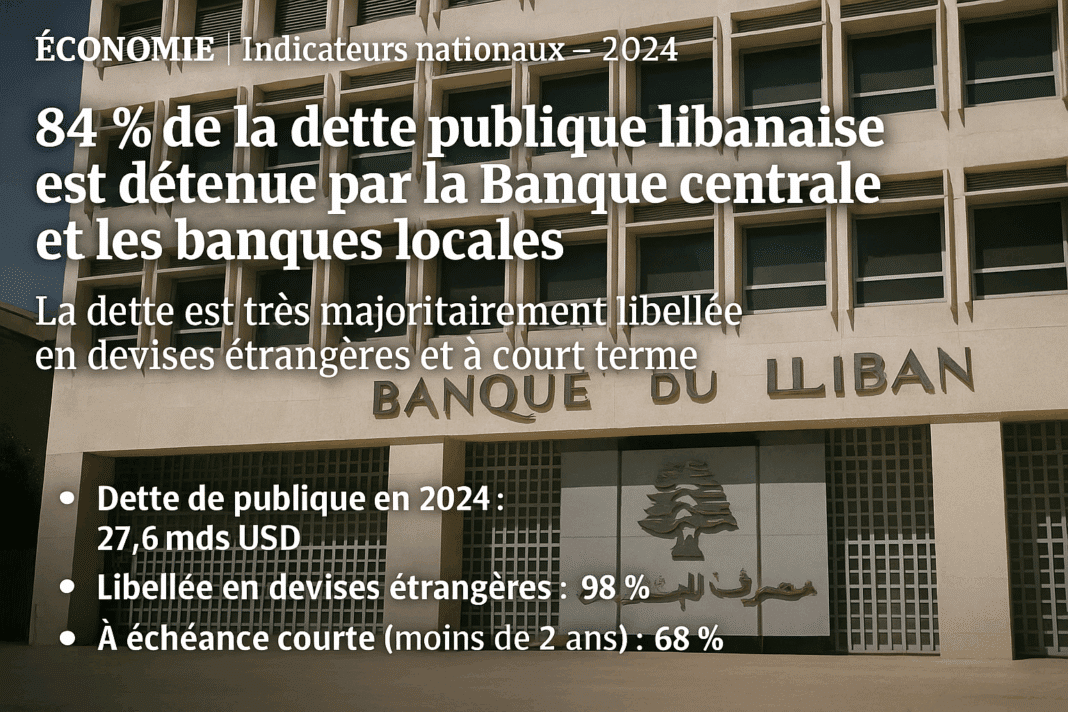

La quasi-totalité de la dette publique libanaise est constituée d’engagements en devises, principalement en dollars américains. En 2024, cette dette atteint environ 31,8 milliards de dollars (sur un PIB de 32,8 milliards), soit un ratio de 134,5 %. Cette exposition rend le pays vulnérable à toute évolution du taux de change, aux décisions unilatérales de créanciers internationaux et à la volatilité des réserves de change. La Banque du Liban détient, au 31 juillet 2025, l’équivalent de 11,5 milliards de dollars en devises et 30,5 milliards en or, mais ces actifs sont en grande partie illiquides. En l’absence de programme de restructuration coordonnée, le service de la dette est suspendu de facto depuis 2020, ce qui exclut le pays des marchés internationaux de capitaux.

Comparaison régionale : un cas extrême dans le monde arabe

Dans le monde arabe, aucun autre pays ne s’approche du niveau d’endettement du Liban. L’Égypte, deuxième économie la plus endettée de la région, présente un ratio de 94,2 %, en grande partie domestique. La Jordanie suit avec 90,6 %, puis la Tunisie (79,1 %), et le Maroc (72,5 %). Le Liban représente un cas extrême, en l’absence de toute capacité fiscale compensatoire ou de relance économique crédible. L’effondrement du système bancaire, la dollarisation intégrale et la crise institutionnelle rendent inopérante toute politique d’endiguement du déficit. Le tableau suivant compare les ratios de dette dans la région :

| Pays | Dette publique (% du PIB) 2024 |

|---|---|

| Liban | 136,8 % |

| Égypte | 94,2 % |

| Jordanie | 90,6 % |

| Tunisie | 79,1 % |

| Maroc | 72,5 % |

| Algérie | 58,0 % |

| Arabie Saoudite | 22,4 % |

Endettement élevé, mais dépenses publiques faibles

Le paradoxe libanais réside dans un niveau de dette publique extrêmement élevé, alors que les dépenses budgétaires restent très faibles en proportion du PIB. En 2024, les dépenses totales de l’État représentaient seulement 13,1 % du PIB, soit environ 3 860 milliards de livres (43,1 milliards de dollars). Cette faiblesse traduit une incapacité structurelle à mobiliser les recettes fiscales (12,5 % du PIB), à maîtriser les subventions implicites et à restructurer la fonction publique. Le déficit budgétaire, bien que réduit à 0,6 %, est trompeur : il repose sur une contraction de l’investissement et une compression des dépenses courantes. Il ne reflète aucune consolidation structurelle.

Faible crédibilité et absence de financement externe

L’environnement politique instable, le blocage institutionnel et l’absence de budget voté sur base annuelle compromettent toute tentative d’assainissement durable. Les discussions avec le Fonds monétaire international sont gelées depuis 2022, faute d’accord politique sur les réformes préalables. Les créanciers privés restent en retrait, et les agences de notation maintiennent le pays en catégorie de défaut prolongé. L’effet combiné de la défiance intérieure, de la fuite des capitaux et de l’exclusion internationale empêche toute reconstitution du stock de financement public.

Un surendettement sans marge de manœuvre

L’ensemble des indicateurs converge vers un diagnostic clair : le Liban est dans une situation de surendettement structurel, sans dynamique de sortie. Le ratio dette/PIB ne diminue que lorsque le dénominateur nominal est gonflé artificiellement par l’inflation. Il n’existe aucune trajectoire crédible de désendettement. Les dépenses d’investissement public sont inférieures à 2 % du PIB, et les dépenses sociales se réduisent à une portion résiduelle du budget. Le service de la dette est suspendu, mais cette suspension ne s’accompagne d’aucun plan de restructuration formel. Le risque est désormais celui d’une dégradation irréversible de l’appareil administratif, du tissu productif et des infrastructures publiques, sous l’effet cumulé de la dette, de la pénurie de financement et de l’exode des compétences.