Blocage officiel des comptes en devises

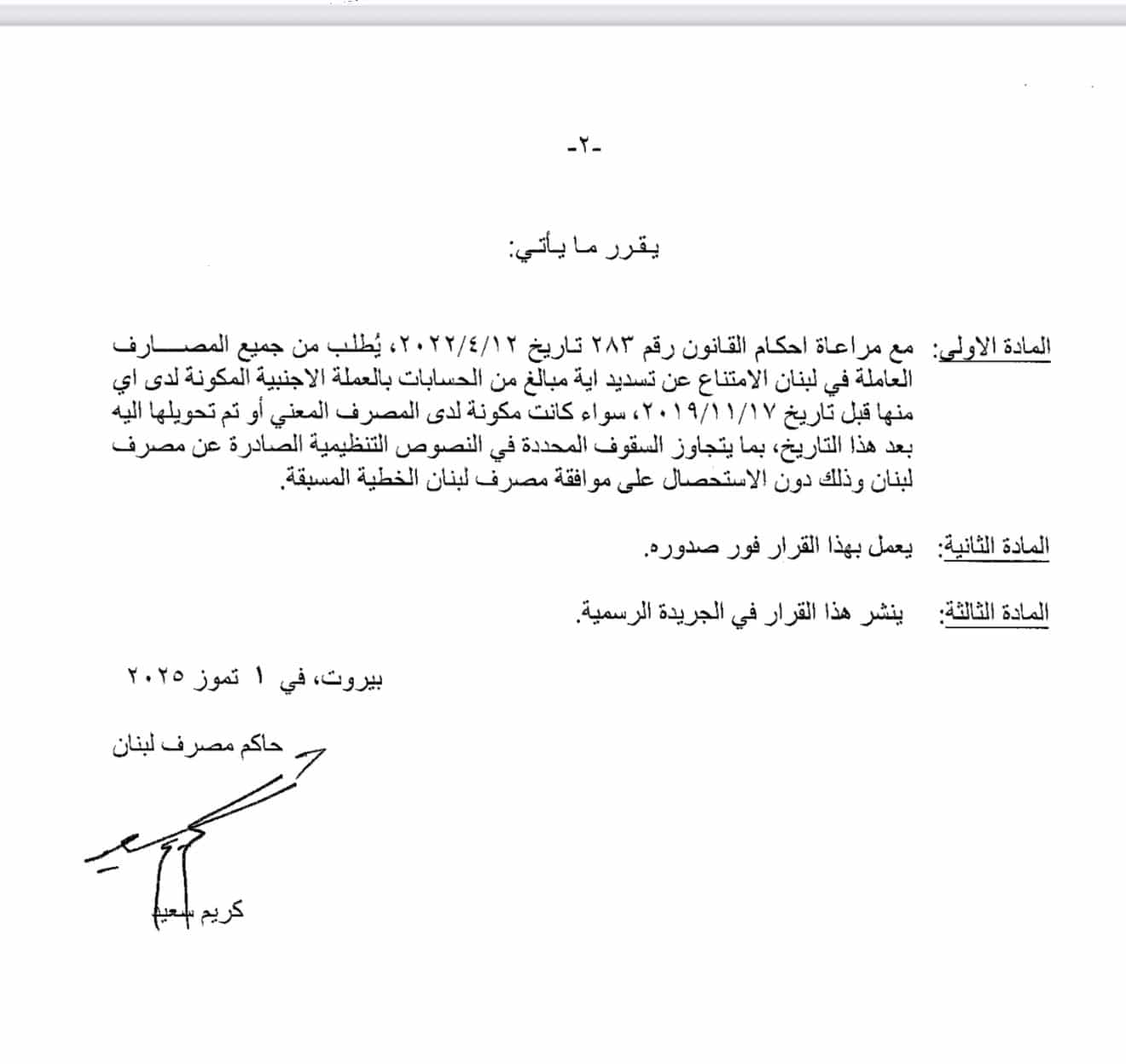

Le gouverneur de la Banque du Liban, Karim Souaïd, a signé le 1er juillet une décision qui interdit formellement à toutes les banques opérant au Liban de procéder à des paiements à partir des comptes en devises ouverts avant le 17 novembre 2019. Le texte précise que cette interdiction s’applique quels que soient la nature du compte et le moment où les fonds y ont été transférés.

L’arrêté met ainsi un terme à toute possibilité de paiement à partir de ces dépôts sans autorisation préalable de la Banque centrale. Il concerne explicitement les fonds connus sous le nom de « lollars », ces dollars bloqués depuis le début de la crise bancaire. Cette mesure intervient plus de six ans après le début des restrictions informelles pratiquées par les établissements, sans base légale claire jusqu’ici.

Une légitimation a posteriori des pratiques bancaires

Depuis 2019, les banques avaient unilatéralement limité, voire interrompu, les retraits en devises des comptes ouverts avant la crise. Elles agissaient sans couverture réglementaire formelle, s’exposant ainsi à des recours juridiques de la part des déposants, tant au Liban qu’à l’étranger. Avec la nouvelle décision, la Banque du Liban offre aux banques une protection juridique complète : leurs pratiques passées et actuelles se retrouvent ainsi légalisées, quelle que soit leur conformité aux règles contractuelles d’origine.

Suivez les principaux indicateurs économiques en temps réel.

Réactions dans les milieux juridiques

Les avocats spécialisés dans les contentieux bancaires estiment que cette décision crée un précédent en matière de droit contractuel. Elle officialise une situation de fait, tout en neutralisant les recours en justice intentés par des milliers de déposants devant les juridictions libanaises. Certains spécialistes s’interrogent sur la capacité du texte à stopper les procédures déjà engagées à l’étranger, notamment en Europe et en Amérique du Nord.

Une mesure qui aurait pu être prise dès 2019

Au sein de la société civile, les critiques pointent le retard manifeste dans la prise de cette décision. Dès les premiers mois de la crise, les appels à un capital control légal s’étaient multipliés. Le Parlement n’avait jamais adopté un tel texte, laissant les banques agir au cas par cas, avec les dérives constatées : transferts sélectifs, favoritisme en faveur de certains clients institutionnels ou politiques, et absence de critères uniformes.

Les défenseurs des déposants dénoncent aujourd’hui une décision « trop tardive et protectrice des banques plus que des citoyens ». Plusieurs associations rappellent que les plus grosses sorties de fonds ont eu lieu entre octobre 2019 et mars 2020, période pendant laquelle aucune barrière légale n’avait été posée.

Une protection contre les litiges internationaux

Avec cette nouvelle décision, les banques espèrent pouvoir renforcer leur position face aux plaintes déposées à l’étranger. Les avocats représentant les établissements financiers invoqueront désormais l’existence d’une interdiction officielle à compter du 1er juillet 2025, afin de contester les demandes de paiement immédiat de clients libanais ou étrangers. La portée de cet argument devant les juridictions internationales reste toutefois incertaine.

Un signal politique

Au-delà de la protection juridique, le texte envoie un message politique clair : la Banque centrale se range pleinement derrière les intérêts du secteur bancaire. Le gouvernement n’a fait aucun commentaire officiel dans les heures qui ont suivi la publication. Les députés favorables à une loi de répartition des pertes voient dans cette décision un contournement du processus parlementaire et une façon d’imposer de fait un capital control sans débat public.

Les déposants, principales victimes du dispositif

Pour les épargnants, la situation devient plus difficile encore. Aucune mesure parallèle n’a été annoncée pour améliorer l’accès aux liquidités ou pour garantir la protection des petits déposants. Les plafonds de retrait fixés par les précédentes circulaires restent inchangés, et aucune compensation n’est prévue. Les déposants restent soumis au bon vouloir des banques, avec des limites qui varient selon les établissements et les profils clients.

Un capital control sans le nom

Dans les milieux économiques, plusieurs analystes qualifient déjà cette décision de « capital control en tout sauf le nom ». En six ans, le Liban n’a jamais adopté de loi spécifique encadrant les mouvements de capitaux. Avec ce texte, la Banque du Liban se dote d’un outil administratif qui verrouille de manière définitive les avoirs en devises des comptes antérieurs à 2019, sans prévoir de calendrier de levée ni de mécanisme de recours collectif.

Les détournements de fonds et transferts illégaux au Liban depuis 2019 : une crise financière aggravée par la corruption

Depuis 2019, le Liban traverse une crise économique et financière sans précédent, qualifiée par la Banque mondiale comme l’une des trois pires crises économiques mondiales des 150 dernières années. Dans ce contexte, des accusations de détournements de fonds publics et de transferts illégaux de capitaux vers l’étranger ont émergé, impliquant des figures politiques, des banquiers et des institutions financières.

Contexte de la crise économique et financièreLe Liban a plongé dans une crise économique à partir d’octobre 2019, marquée par une dévaluation massive de la livre libanaise (qui a perdu plus de 98 % de sa valeur face au dollar sur le marché noir), des restrictions bancaires draconiennes et une contraction économique brutale. Les banques libanaises, confrontées à une crise de liquidités, ont imposé des restrictions informelles sur les retraits et les transferts à l’étranger, bloquant l’accès des déposants à leurs économies. Ces restrictions, bien qu’illégales faute de loi officielle sur le contrôle des capitaux, ont exacerbé la colère populaire et alimenté les soupçons de corruption systémique. Cette crise a été attribuée à des décennies de mauvaise gestion, de corruption et d’inertie de la classe dirigeante. Les manifestations massives déclenchées le 17 octobre 2019 ont dénoncé la corruption endémique, accusant les élites politiques et bancaires d’avoir pillé les ressources du pays, notamment par des transferts illégaux de fonds à l’étranger.

Estimations des fonds détournés

Les estimations des fonds détournés ou transférés illégalement depuis 2019 varient selon les sources, mais plusieurs chiffres ont été rapportés :

- Riad Salamé et la Banque du Liban (BDL) : Selon l’hebdomadaire suisse SonntagsZeitung (26 février 2023), entre 300 et 500 millions de dollars auraient été détournés par Riad Salamé, gouverneur de la Banque du Liban de 1993 à 2023, et transférés vers des comptes dans 12 banques suisses, notamment HSBC, UBS, Credit Suisse, Julius Baer, EFG et Pictet. Parmi ces fonds, 250 millions de dollars auraient été déposés sur le compte personnel de Raja Salamé, frère de Riad, auprès de HSBC à Genève. En 2021, des enquêtes suisses et libanaises ont porté sur des mouvements de fonds de plus de 300 millions de dollars opérés par Riad Salamé et son frère, soupçonnés de blanchiment d’argent et d’enrichissement illicite.

- Transferts massifs par les banques : En juillet 2020, Alain Bifani, alors directeur général démissionnaire du ministère des Finances, a révélé que plus de 5,5 milliards de dollars avaient quitté le Liban depuis le 17 octobre 2019, malgré les restrictions bancaires. Ces transferts, souvent réalisés par des personnes politiquement exposées (PEP) grâce à des informations privilégiées, pourraient constituer des délits d’initié ou des actes de corruption. Une enquête judiciaire libanaise, ouverte en décembre 2019, a ciblé 2,3 milliards de dollars transférés à l’étranger en octobre et novembre 2019, période où les banques étaient officiellement fermées et les transferts internationaux interdits. Ces fonds auraient été déplacés par des responsables politiques et bancaires influents, contournant les restrictions imposées aux citoyens ordinaires.

- Cas spécifiques de banquiers : En mars 2024, la procureure Ghada Aoun a enquêté sur des transferts de 1,5 million de dollars effectués par Jumana Bassil Shalala, fille de François Bassil, président de Byblos Bank, à une période où la banque limitait les retraits des déposants. Ces transferts sont soupçonnés d’être illégaux en raison des restrictions en vigueur.

- Autres estimations générales : Bien que des chiffres précis sur l’ensemble des fonds détournés soient difficiles à établir, les accusations de corruption systémique laissent supposer que des milliards de dollars ont été transférés illégalement vers des paradis fiscaux, notamment la Suisse, le Panama et la France, via des comptes bancaires et des achats immobiliers.

Mécanismes des transferts illégauxLes transferts illégaux de fonds ont été facilités par plusieurs facteurs structurels et conjoncturels :

- Rôle des banques et du secret bancaire : Le secret bancaire, instauré au Liban en 1956, a historiquement permis aux banques de protéger les informations sur les comptes de leurs clients, rendant difficile la traçabilité des fonds. Malgré la ratification par le Liban de la Convention des Nations unies contre la corruption en 2008 (loi n° 33), qui permet la levée du secret bancaire dans les cas de corruption, son application reste limitée par des pressions politiques. Les banques libanaises ont contourné leurs propres restrictions en permettant à des clients influents (politiciens, banquiers, hommes d’affaires) de transférer des fonds à l’étranger, souvent via des comptes offshore ou des filiales étrangères. Par exemple, des eurobonds (obligations internationales) ont été vendus à des groupes étrangers comme Ashmore Group pour générer des liquidités, au détriment des déposants.

- Réseaux informels et sociétés de transfert : Depuis 2019, la perte de confiance dans le système bancaire a conduit à une augmentation des transferts informels, souvent en espèces via des voyageurs ou des sociétés de transfert comme OMT et Western Union. En 2021, environ 70 % des envois de fonds (6 à 7 milliards de dollars par an) arrivaient en espèces, échappant aux contrôles bancaires. Un réseau de 16 personnes, dont 13 Syriens, a été démantelé en 2020 pour des transferts illégaux vers la Syrie via des plateformes électroniques non autorisées, illustrant l’ampleur des réseaux parallèles.

- Collusion et abus de pouvoir : Les personnes politiquement exposées (PEP) ont utilisé leur influence pour accéder à des informations privilégiées et contourner les restrictions. Selon l’avocat fiscaliste Karim Daher, ces transferts pourraient relever du délit d’initié ou d’abus de poste, en collusion avec certains banquiers. Riad Salamé, figure centrale des accusations, est soupçonné d’avoir accordé des faveurs financières à des personnalités politiques, notamment via des prêts subventionnés et des postes à la BDL pour les proches de hauts fonctionnaires.

Circonstances et facteurs aggravants

- Crise financière et restrictions bancaires : En octobre 2019, les banques libanaises ont fermé pendant deux semaines, invoquant une crise de liquidités. À leur réouverture, l’Association des Banques du Liban (ABL) a imposé un contrôle informel des capitaux, limitant les retraits à 1 000 dollars par mois et interdisant les transferts à l’étranger, sauf pour des cas exceptionnels (médicaments, scolarité, etc.). Ces restrictions ont coïncidé avec des transferts massifs par des élites, exacerbant les inégalités. Les déposants ordinaires, incapables d’accéder à leurs fonds, ont vu leurs économies bloquées, tandis que des milliards de dollars quittaient le pays.

- Enquêtes judiciaires et pressions politiques : Les enquêtes sur les détournements, menées au Liban et à l’étranger (Suisse, France, Royaume-Uni), se heurtent à des obstacles majeurs. Riad Salamé, malgré de multiples accusations, a refusé de se présenter devant la justice libanaise et bénéficie d’une forte influence politique. En 2020, le procureur financier Ali Ibrahim a gelé les actifs de 20 banques libanaises et de leurs dirigeants dans le cadre d’une enquête sur les 2,3 milliards de dollars transférés illégalement. Cependant, les pressions politiques sur les juges ont entravé les progrès.

- Crise de confiance et recours judiciaires : Les déposants, désespérés, ont intenté des actions en justice au Liban et à l’étranger. Par exemple, un jugement au Royaume-Uni en février 2022 a condamné les banques Audi et SGBL à rembourser un client libano-britannique, et un tribunal français a ordonné en novembre 2021 la restitution de 2,7 millions de dollars à une déposante. Ces succès restent rares, car les procédures au Liban s’enlisent en raison de pressions politiques et de grèves judiciaires.

Conséquences et défis

- Impact sur les déposants : Les restrictions bancaires ont ruiné des millions de Libanais, dont les économies sont bloquées dans des comptes en « lollars » (dollars bloqués, sans valeur réelle). Certains déposants ont eu recours à des braquages armés pour récupérer leurs fonds. Les envois de fonds de la diaspora, représentant 37,8 % du PIB en 2022, sont devenus une bouée de sauvetage, mais leur coût élevé (10,8 % par transfert) aggrave la précarité des ménages.

- Risques pour le système bancaire : Le Liban risque d’être placé sur la liste noire du Groupe d’action financière (GAFI) en raison de ses failles dans la lutte contre le blanchiment d’argent. Cela pourrait isoler davantage le pays du système bancaire international. Les enquêtes internationales, notamment en Suisse et en France, menacent de geler davantage d’actifs et d’exposer les réseaux de blanchiment.

- Défis judiciaires : La récupération des fonds détournés est compliquée par le secret bancaire, l’absence de volonté politique et la lenteur des enquêtes internationales. La Convention des Nations unies contre la corruption offre un cadre juridique, mais son application reste limitée. La proposition de loi sur la « restitution des fonds pillés », soutenue par Saad Hariri en 2019, n’a pas abouti, bien que des amendements aux lois existantes soient envisagés.