Le 19 décembre 2025, le Premier ministre Nawaf Salam a présenté un projet de loi sur la répartition des pertes bancaires qui prévoit une refonte profonde du secteur financier libanais, avec des fusions ordonnées et l’octroi de nouvelles licences à des investisseurs étrangers. Ce texte, examiné par le cabinet le 23 décembre et destiné au Parlement en janvier, vise à réduire un paysage bancaire fragmenté de près de 60 établissements à une vingtaine d’entités viables, capables de soutenir une économie exsangue depuis 2019. Nawaf Salam, dans son discours télévisé, a présenté cette consolidation comme une « nécessité impérieuse pour restaurer la confiance et attirer des capitaux frais », soulignant que le secteur ne peut plus survivre dans son état actuel, marqué par des pertes cumulées dépassant 70 milliards de dollars et des bilans insolvables. Le projet, aligné sur les exigences du Fonds monétaire international (FMI), impose des règles strictes pour restructurer les banques, avec un accent particulier sur l’entrée de capitaux étrangers pour injecter de la liquidité et moderniser la gouvernance.

Le secteur bancaire libanais, autrefois un pilier régional, compte aujourd’hui une soixantaine d’établissements commerciaux, dont une grande partie opère avec des capitaux propres fondus de plus de 50 % depuis 2019. Les pertes nettes, estimées à 64 billions de livres libanaises après prise en compte du capital existant (31 billions), ont été aggravées par les prêts non performants (40 billions de livres) et l’exposition excessive à la dette publique. Le projet de loi Salam impose une consolidation forcée : les banques jugées non viables devront fusionner avec des entités plus solides ou faire l’objet d’une liquidation ordonnée. Cette mesure, détaillée dans le texte soumis au cabinet, s’inspire des pratiques internationales de résolution bancaire, comme celles appliquées en Grèce en 2015, où des fusions ont réduit le nombre d’établissements tout en préservant les services essentiels.

Le projet prévoit l’octroi d’au moins cinq nouvelles licences bancaires à des investisseurs étrangers, avec un capital minimum de 200 millions de dollars par licence. Ces licences, accordées sous conditions strictes de gouvernance et de transparence, visent à attirer des capitaux frais dans un secteur qui a vu ses réserves nettes chuter à 3,5 milliards de dollars en septembre 2025. Le ministre des Finances, Yassine Jaber, a indiqué le 20 décembre que « ces nouvelles entrées permettront de recapitaliser le système sans recourir exclusivement aux déposants ou à l’État ». Cette ouverture à l’étranger marque un tournant pour un secteur historiquement dominé par des institutions locales, souvent liées à des réseaux familiaux et confessionnels.

Suivez les principaux indicateurs économiques en temps réel.

Les banques en sursis : celles qui pourraient survivre à la consolidation

Parmi les établissements les plus solides, plusieurs pourraient émerger renforcés de la restructuration. Bank Audi, l’une des plus grandes banques libanaises, bénéficie d’une présence internationale via ses filiales en Europe et au Moyen-Orient, ce qui lui confère une certaine résilience malgré des pertes importantes. Blom Bank, avec un réseau régional étendu, dispose également d’actifs diversifiés qui pourraient faciliter une recapitalisation. Byblos Bank, connue pour sa gestion prudente, a été citée par des analystes comme une candidate potentielle à une position dominante post-consolidation. Ces institutions, qui ont maintenu des ratios de capitaux relativement élevés, pourraient absorber des entités plus faibles via des fusions imposées par le projet de loi.

La Banque du Liban (BdL) joue un rôle clé dans cette sélection. Elle évaluera les bilans via un audit indépendant prévu dans un délai d’un mois après l’adoption du texte, déterminant les banques capables de respecter les nouveaux ratios de solvabilité. Les établissements qui démontreront une capacité à absorber les pertes via leurs capitaux propres ou des injections externes seront prioritaires pour survivre. Le projet prévoit des mécanismes de soutien pour les banques viables, comme des prêts subordonnés de la BdL, mais sous conditions strictes de gouvernance.

Les banques menacées de disparition ou de liquidation

De nombreux établissements plus petits ou fortement exposés à la dette publique risquent de ne pas survivre à la consolidation. Des banques régionales, particulièrement celles opérant au sud du Liban, ont vu leurs actifs dépréciés par les conflits de 2024, qui ont causé 14 milliards de dollars de dommages. Des institutions comme BankMed, historiquement liée à des figures politiques, pourraient faire face à des difficultés accrues en raison de leur exposition aux prêts non performants. D’autres banques moyennes, souvent spécialisées dans le financement immobilier ou commercial, peinent à provisionner pour les pertes, avec des portefeuilles de prêts non performants dépassant 30 %.

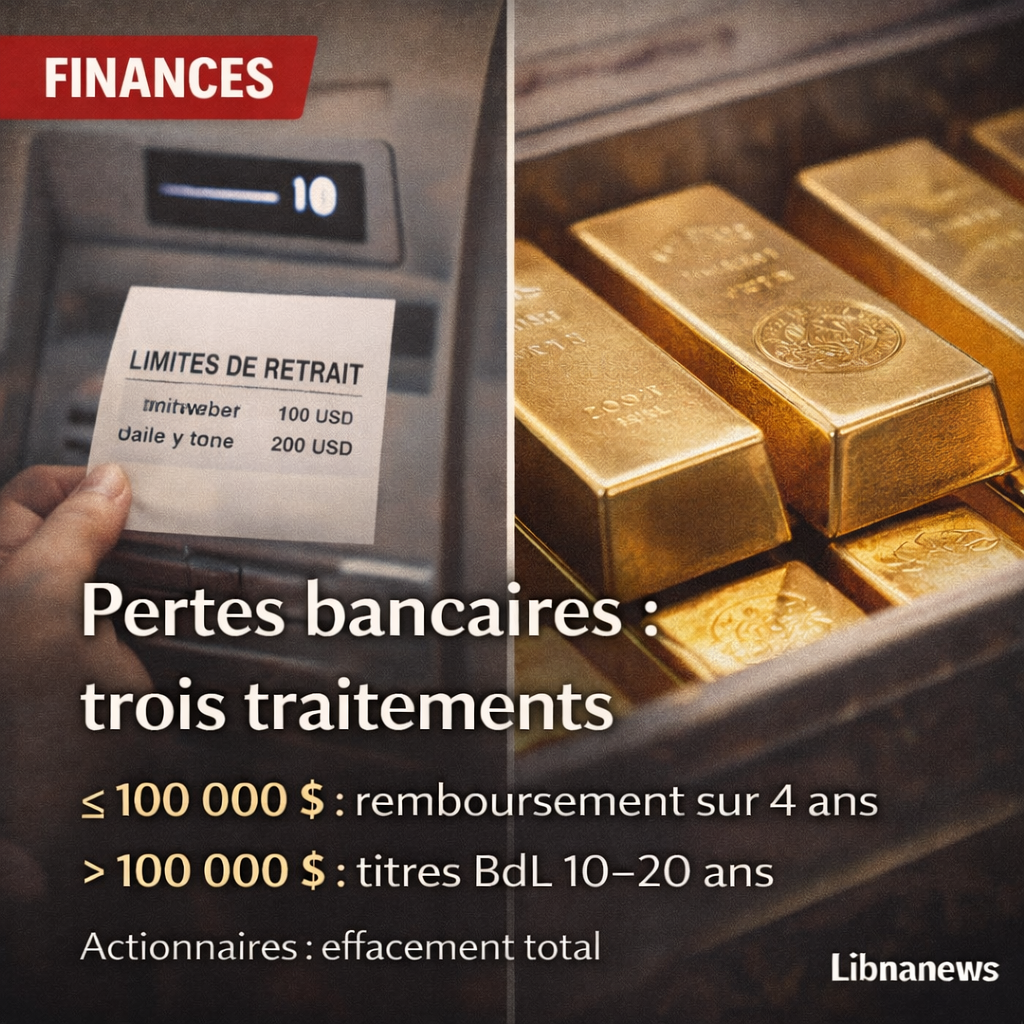

La liquidation ordonnée est prévue pour les banques jugées insolvables sans perspective de redressement. Le projet de loi prévoit un processus supervisé par la BdL, avec la vente des actifs sains à des entités viables et la gestion des passifs via un fonds de garantie des dépôts. Les actionnaires de ces banques subiront un effacement complet de leurs capitaux, une mesure qui a suscité l’opposition de l’Association des banques du Liban (ABL), qui a qualifié le texte de « lacunaire » le 20 décembre.

Les implications pour l’emploi et les services bancaires

La consolidation pourrait entraîner une réduction significative des emplois dans le secteur bancaire, avec des milliers de postes menacés par les fusions et liquidations. Le projet inclut des clauses pour préserver les services essentiels, comme les guichets et les opérations courantes, afin d’éviter une paralysie totale. Les nouvelles licences étrangères pourraient créer de nouveaux emplois à long terme, mais les transitions risquent d’être douloureuses pour les employés actuels. L’Union des employés de banque, alignée sur l’ABL, a évoqué des risques de grève en décembre 2025, soulignant les tensions sociales.

Les défis de mise en œuvre et les pressions internationales

La mise en œuvre de la consolidation dépend de l’approbation parlementaire, prévue pour janvier 2026. Les divisions confessionnelles au Parlement pourraient compliquer les débats, avec des résistances de députés liés à des banques régionales. Le FMI, dans un communiqué du 20 décembre, a salué les propositions comme un pas vers la viabilité du secteur, conditionnant son aide à une exécution rapide. Les nouvelles licences, ouvertes aux investisseurs étrangers, répondent aux exigences d’ouverture du marché, mais des critères stricts de transparence seront appliqués pour éviter les risques de blanchiment.

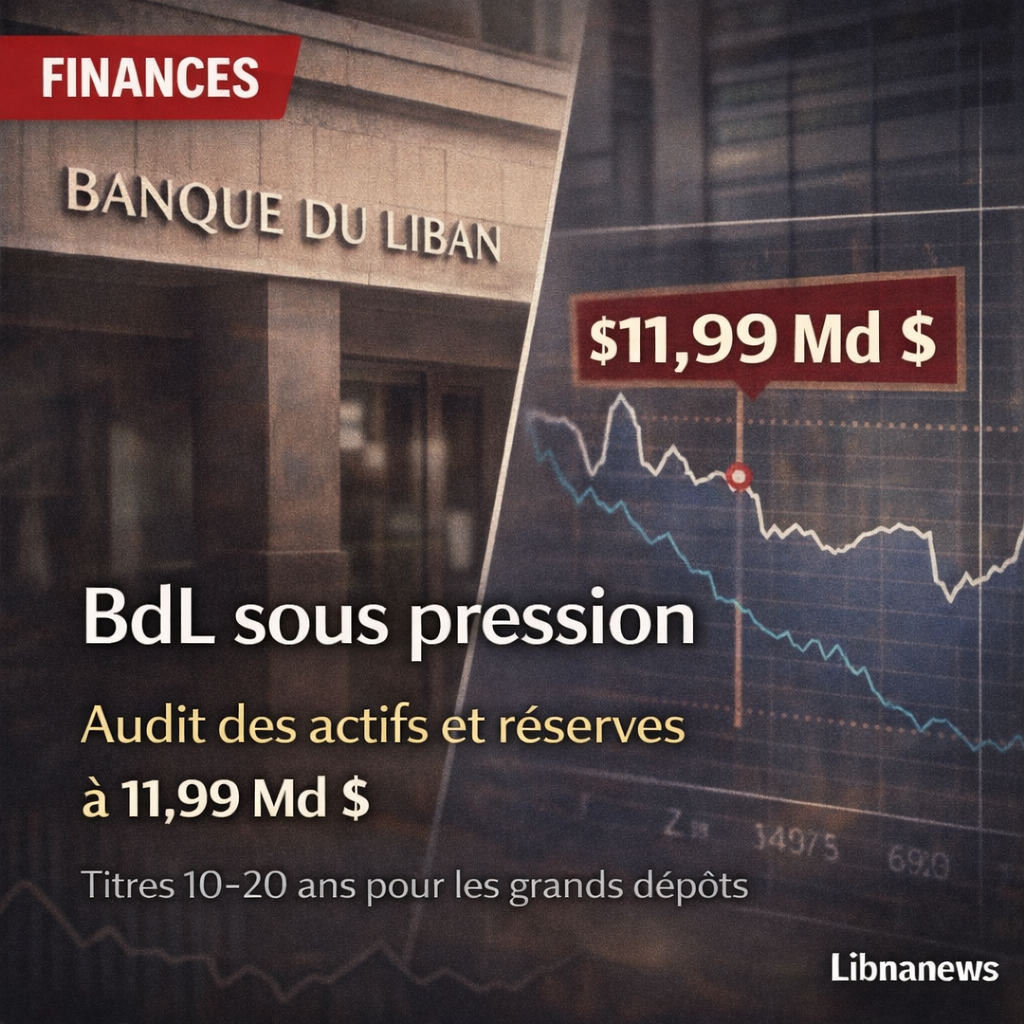

Les détails des bilans révèlent l’ampleur des défis : les prêts non performants à 40 billions de livres, les réserves nettes de la BdL à 3,5 milliards de dollars, et une fuite des dépôts résidents de 12 456 milliards de livres pour la semaine du 4 décembre 2025. Les audits en cours, facilités par la levée du secret bancaire en juillet, identifient les banques viables et celles en sursis. Les intersections politiques influencent les débats, avec des ministres sunnites et chiites exprimant des réserves sur l’impact régional. Des manifestations de déposants en décembre 2025 exigent une restructuration rapide, tandis que les grandes banques locales négocient des fusions stratégiques. Les négociations avec la BdL sur 80 milliards de dollars de créances, contestées par l’ABL, illustrent les tensions persistantes. Les réserves en or de la BdL, évaluées à 18 milliards de dollars, restent un actif clé pour soutenir la recapitalisation. Les discussions au cabinet le 23 décembre révèlent des amendements potentiels, influençant directement le paysage bancaire futur.