Le 19 décembre 2025, le Premier ministre libanais Nawaf Salam a présenté un projet de loi sur la répartition des pertes bancaires, un texte attendu depuis des années et réclamé par la communauté internationale comme condition préalable à tout soutien financier substantiel. Ce document, qui vise à structurer la restitution des dépôts gelés depuis 2019 et à redresser un secteur bancaire en faillite virtuelle, pourrait marquer un tournant dans les négociations avec le Fonds monétaire international (FMI) et la Banque mondiale, gelées depuis l’accord préliminaire de 2022. Dans un contexte où les banques libanaises font face à une crise de liquidité aiguë, avec des réserves nettes de la Banque du Liban (BdL) estimées à seulement 3,5 milliards de dollars en septembre 2025, le plan arrive à un moment critique, coïncidant avec une relative stabilisation politique et sécuritaire après le cessez-le-feu avec Israël fin 2024. Nawaf Salam, lors de sa déclaration télévisée, a qualifié ce projet de « feuille de route pour sortir de la crise », soulignant sa coordination avec diverses parties prenantes pour assurer un consensus large. Ce timing, influencé par les pressions internationales et les impératifs internes, interroge sur sa capacité à débloquer enfin une aide vitale pour un pays dont l’économie reste paralysée par des pertes cumulées dépassant les 75 milliards de dollars.

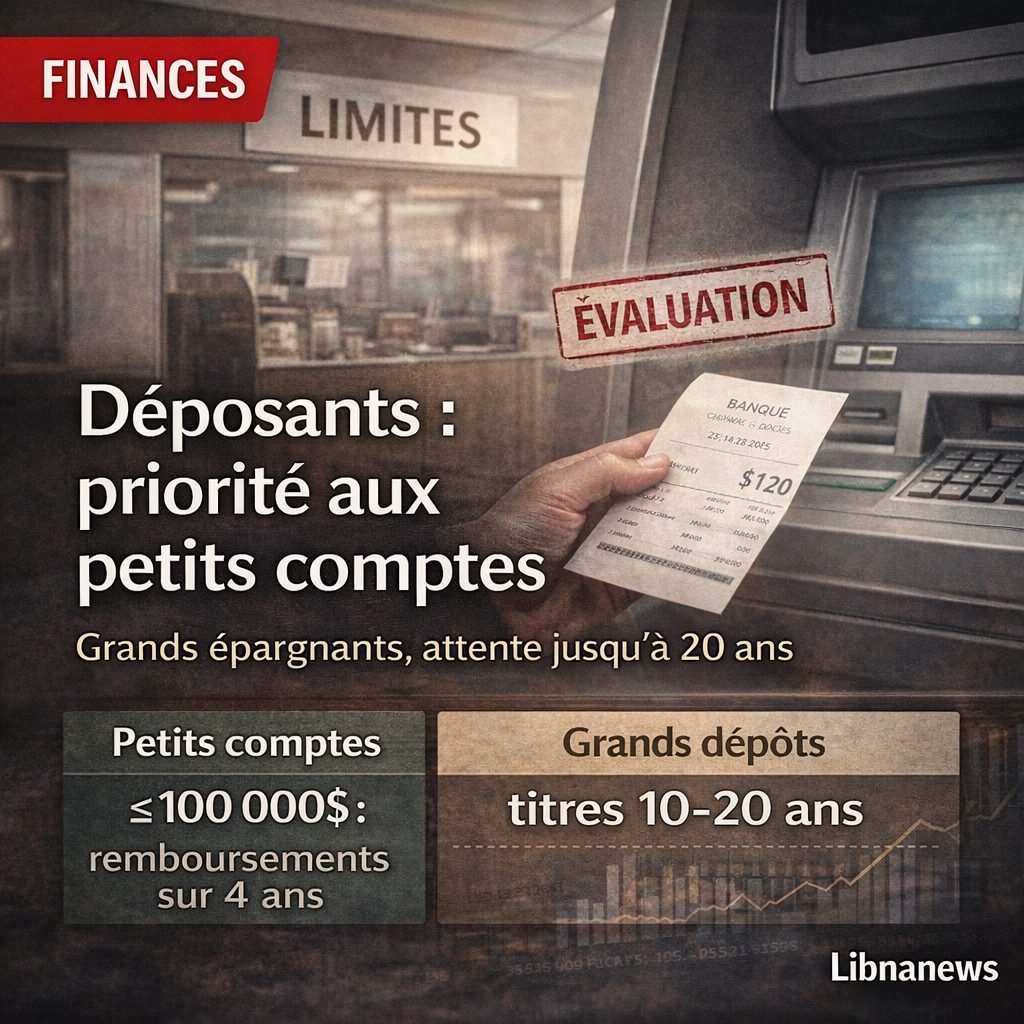

Le projet de loi, examiné par le cabinet dès le 22 décembre 2025, propose une répartition des pertes entre l’État, la BdL, les banques commerciales et les déposants, avec une protection prioritaire pour les comptes inférieurs à 100 000 dollars, représentant 85 % des déposants selon les déclarations officielles. Pour ces petits épargnants, les remboursements s’étaleraient sur quatre ans en versements mensuels ou trimestriels, tandis que les dépôts plus importants seraient compensés par des obligations émises par la BdL, garanties par ses actifs et revenus futurs. Ce mécanisme, inspiré des exigences du FMI pour restaurer la viabilité du secteur, vise à injecter une dose de confiance dans un système où la défiance envers les banques s’est accentuée tout au long de 2025, avec une fuite persistante des dépôts résidents évaluée à 12 456 milliards de livres libanaises pour la seule semaine close le 4 décembre.

Les négociations avec le FMI : un blocage persistant conditionné à des réformes structurelles

Les discussions entre le Liban et le FMI, initiées formellement en 2020 et aboutissant à un accord préliminaire en avril 2022 pour un prêt de 3 milliards de dollars sur quatre ans, restent suspendues en raison du non-respect des conditions préalables. Le FMI a réitéré en 2023, 2024 et tout au long de 2025 que tout décaissement dépendrait de réformes concrètes, incluant la restructuration bancaire, l’adoption d’une loi sur le contrôle des capitaux, l’unification des taux de change multiples, une transparence accrue dans les comptes publics et des mesures pour réformer l’entreprise publique d’électricité (EDL), dont les déficits annuels avoisinent 1,5 milliard de dollars. En octobre 2025, un rapport technique du FMI soulignait que la crise libanaise n’était pas une simple question de liquidités, mais une triple faillite bancaire, monétaire et de gouvernance, nécessitant une action décisive pour éviter une dégradation supplémentaire.

Le plan présenté par Nawaf Salam répond partiellement à ces exigences, en proposant un audit indépendant des actifs de la BdL dans un délai d’un mois et en imposant des mécanismes de clawback pour récupérer les fonds transférés illégalement avant 2019, souvent par des personnes politiquement exposées. Ce texte, élaboré en coordination avec des conseillers internationaux, inclut également des dispositions pour consolider le secteur bancaire via des fusions ordonnées et l’octroi de nouvelles licences à des capitaux étrangers, avec un minimum de 200 millions de dollars par licence pour au moins cinq établissements. Ces mesures pourraient convaincre le FMI de relancer les négociations, particulièrement après les visites techniques de délégations en mars et juillet 2025, où l’institution a insisté sur la protection des petits déposants tout en exigeant une répartition équitable des pertes pour éviter un fardeau excessif sur l’État.

La Banque mondiale, de son côté, a classé la crise libanaise parmi les plus sévères depuis le XIXe siècle, avec une contraction du PIB de plus de 40 % depuis 2018 et une pauvreté touchant 80 % de la population en octobre 2025. Dans un bulletin économique publié en 2025, l’institution estimait les dommages des conflits avec Israël en 2024 à 14 milliards de dollars, aggravant les vulnérabilités bancaires au sud du pays. Le plan de Salam, en visant une recapitalisation progressive de la BdL via une Société de gestion des actifs publics (PAMC) générant des revenus sur 10 ans, pourrait aligner le Liban sur les standards internationaux, facilitant l’accès à des prêts concessionnels et à des dons pour la reconstruction post-conflit.

Pourquoi ce timing ? Une conjoncture politique et sécuritaire favorable après des années de paralysie

L’annonce du projet de loi le 19 décembre 2025 intervient dans un contexte de relative accalmie, marquée par l’élection du président Joseph Aoun en début d’année, la formation du gouvernement Salam en février et le maintien du cessez-le-feu avec Israël depuis fin novembre 2024. Cette stabilisation, après plus de deux ans de vide présidentiel et des mois de conflit de haute intensité, a créé une fenêtre d’opportunité pour avancer sur les réformes. Nawaf Salam, lors d’une rencontre avec Magali Cesana, chef du département des affaires bilatérales au Trésor français, en décembre 2025, a indiqué que le texte avait été préparé en coordination avec diverses parties pour parvenir à un consensus solide, évitant les blocages confessionnels qui ont paralysé les initiatives passées.

Le timing coïncide également avec des pressions accrues de la part des États-Unis et de l’Union européenne, qui conditionnent leur soutien à la mise en œuvre de la résolution 1701 de l’ONU, renforcée après les tensions de 2024. En novembre 2025, l’ambassadeur américain au Liban a insisté sur la souveraineté financière comme pilier de l’indépendance nationale lors d’un échange avec Salam, liant explicitement les réformes bancaires à une aide pour la reconstruction. Ce moment est d’autant plus stratégique que les données monétaires de la BdL pour novembre 2025 révèlent une diminution de 18 234 milliards de livres libanaises des dépôts en devises, témoignant d’une fuite des capitaux persistante malgré les contrôles imposés depuis 2019.

Fin 2025 marque aussi l’approche de deadlines internationales : le FMI, dans ses consultations annuelles sous l’article IV en septembre 2025, a averti que sans avancées concrètes d’ici la fin de l’année, le Liban risquait une isolation accrue des marchés financiers. Le gouvernement Salam, confronté à une dette publique dépassant 150 % du PIB et à des déficits budgétaires chroniques, a accéléré le processus après l’adoption partielle de la réforme du secret bancaire en juillet 2025, qui a permis des audits forensiques révélant des irrégularités dans les transferts pré-crise. Ce calendrier reflète une urgence interne, avec des manifestations sporadiques de déposants en décembre 2025 exigeant une résolution rapide, et une opportunité externe, alors que les partenaires occidentaux cherchent à consolider la stabilité régionale post-cessez-le-feu.

Les problèmes de liquidité des banques libanaises : une crise profonde et multidimensionnelle

Les banques libanaises, au nombre d’une soixantaine, opèrent depuis 2019 dans un état de paralysie quasi totale, confrontées à des problèmes de solvabilité et de liquidité estimés à 75 milliards de dollars de pertes cumulées. Les dépôts, gelés informellement en octobre 2019, totalisent environ 88,7 milliards de dollars en devises, mais les réserves brutes de la BdL ne s’élèvent qu’à 11 milliards, laissant un écart critique qui empêche tout remboursement massif sans restructuration. En mars 2025, des tensions ont émergé entre les institutions privées et la BdL, avec des banques refusant les règles de restructuration proposées, craignant une prise en charge disproportionnée des pertes par leurs actionnaires.

La défiance des déposants s’est accentuée en 2025, avec des retraits limités à des montants dérisoires – souvent inférieurs à 100 dollars par mois – et des conversions forcées en livres libanaises à des taux défavorables, différant du taux officiel de 15 000 livres par dollar et du marché parallèle à 89 000 livres en mars. Ces pratiques ont alimenté une économie parallèle basée sur les transactions en liquide, favorisant les trafics et le blanchiment, comme l’a noté le FMI dans ses rapports techniques. Les pertes non performantes représentent jusqu’à 30 % des portefeuilles bancaires, rendant la plupart des établissements techniquement insolvables et incapables de prêter au secteur privé, ce qui contracte l’activité économique.

En février 2025, le gouvernement Salam a fait face à une pression croissante des associations de déposants, soutenues par des mouvements comme le Rassemblement des déposants, qui ont organisé des manifestations exigeant la restitution sans conditions des fonds bloqués, estimés à plus de 100 milliards de dollars. Les banques, via l’Association des banques du Liban (ABL), ont contesté les propositions gouvernementales, arguant que toute solution pénalisant uniquement les institutions mènerait à un effondrement total. Cette opposition a prolongé l’impasse, avec des données de la BdL indiquant une chute supplémentaire des dépôts en devises en novembre 2025, soulignant l’urgence d’une injection de liquidités externes via un accord avec le FMI.

Les implications immédiates du plan sur la liquidité et l’aide internationale

Le projet de loi prévoit des mécanismes pour atténuer la crise de liquidité, comme l’émission par la BdL de titres adossés à des actifs pour les dépôts supérieurs à 100 000 dollars, avec des maturités de 10 à 20 ans et un paiement annuel minimal de 2 %. Ces titres, négociables, visent à fournir une forme de liquidité aux grands déposants, tout en permettant aux banques de rembourser la composante en espèces des petits comptes sur quatre ans. En décembre 2025, des sources au ministère des Finances ont indiqué que cette approche pourrait libérer des ressources pour les importations essentielles, alors que les réserves nettes de la BdL restent critiques à 3,5 milliards de dollars.

Sur le front international, le FMI a salué l’initiative dans un communiqué du 20 décembre 2025, notant qu’elle alignait le Liban sur les priorités de restauration du secteur bancaire. Des délégations techniques, attendues à Beyrouth en janvier 2026, évalueront la conformité du texte aux conditions de l’accord de 2022, potentiellement débloquant une première tranche d’aide. La Banque mondiale, dans son bulletin de décembre 2025, a estimé que des réformes réussies pourraient attirer jusqu’à 5 milliards de dollars en prêts et dons pour 2026, essentiels pour recapitaliser les banques et relancer le crédit. En attendant, les problèmes de liquidité persistent : les agrégats monétaires de la BdL pour la semaine du 4 décembre montrent une diminution de 12 456 milliards de livres des dépôts résidents, reflétant une érosion continue de la confiance.

Les intersections politiques compliquent la mise en œuvre, avec des ministres influencés par des réseaux confessionnels – sunnites à Tripoli, chiites au sud – exprimant des réserves lors des débats au cabinet le 22 décembre. Des audits en cours, facilités par la réforme du secret bancaire de juillet 2025, ont identifié des transferts suspects facilités par les banques avant 2019, renforçant les exigences du FMI pour une transparence accrue. En décembre 2025, des négociations bilatérales avec la France et les États-Unis ont souligné l’urgence d’une unification des taux de change d’ici 2026, une mesure que le plan de Salam prépare via la restructuration de la dette publique envers la BdL.

Les détails opérationnels révèlent l’ampleur des défis : les banques détiennent 40 billions de livres en prêts non performants, avec des capitaux propres fondus de 50 % depuis 2019. Le plan impose une consolidation, réduisant potentiellement le nombre d’établissements à une vingtaine viable, mais les résistances de l’ABL, évoquant une grève potentielle en décembre 2025, pourraient retarder l’approbation parlementaire. Pendant ce temps, les déposants, organisés en associations, ont multiplié les actions judiciaires, avec des poursuites internationales contre la BdL depuis 2023 pour non-restitution des fonds. Les réserves en or de la BdL, évaluées à environ 18 milliards de dollars en 2025, restent un actif clé pour garantir les obligations émises, mais leur mobilisation dépend d’un audit indépendant prévu pour janvier 2026.

En fin d’année 2025, les implications immédiates incluent une potentielle stabilisation de la livre libanaise, actuellement à 90 000 pour un dollar au marché noir, via une levée progressive des contrôles de capitaux. Les entreprises, privées de financement bancaire, se tournent vers le marché informel, aggravant l’inflation qui a oscillé autour de 100 % en 2024. Le gouvernement, avec des figures comme Yassine Jaber aux Finances, a engagé des conseillers pour négocier avec la BdL sur 80 milliards de dollars de créances, une démarche contestée par l’ABL mais essentielle pour injecter de la liquidité. Des rapports du Trésor français en décembre 2025 indiquent que le plan pourrait faciliter des partenariats bilatéraux, avec des engagements pour la reconstruction des infrastructures endommagées par les conflits, estimés à 14 milliards de dollars par la Banque mondiale en mars 2025.