Alors que le Liban affiche des signes ponctuels de relance, notamment avec le retour partiel du tourisme et la reprise des discussions économiques bilatérales, les investisseurs – nationaux comme expatriés – continuent d’exprimer leur réticence. Au cœur de leurs doutes : l’absence d’un système bancaire restructuré, crédible et opérationnel. Le climat d’investissement reste plombé par des incertitudes monétaires, une justice commerciale affaiblie, et une gouvernance fragmentée. Tant que la réforme du secteur bancaire n’est pas formalisée, les capitaux demeurent en retrait.

Intérêt de la diaspora, prudence des engagements

Depuis le début de l’année 2025, plusieurs entreprises issues de la diaspora libanaise ont entamé des démarches exploratoires auprès du ministère de l’Économie. Ces initiatives concernent principalement les domaines de l’agroalimentaire, de la transformation industrielle légère, et des énergies renouvelables. Certaines sociétés établies au Qatar et au Canada envisagent la création de filiales locales ou de partenariats avec des acteurs libanais déjà en activité.

Retrouvez les dernieres depeches et mises a jour en direct sur Libnanews Live.

Les interlocuteurs étatiques reconnaissent que ces projets n’en sont qu’au stade de la consultation. Aucun accord d’investissement direct étranger n’a été signé à ce jour. Les entreprises conditionnent leur engagement à des garanties précises : stabilité du cadre juridique, accès sécurisé aux circuits bancaires, fiscalité transparente, protection contre les risques de conversion monétaire.

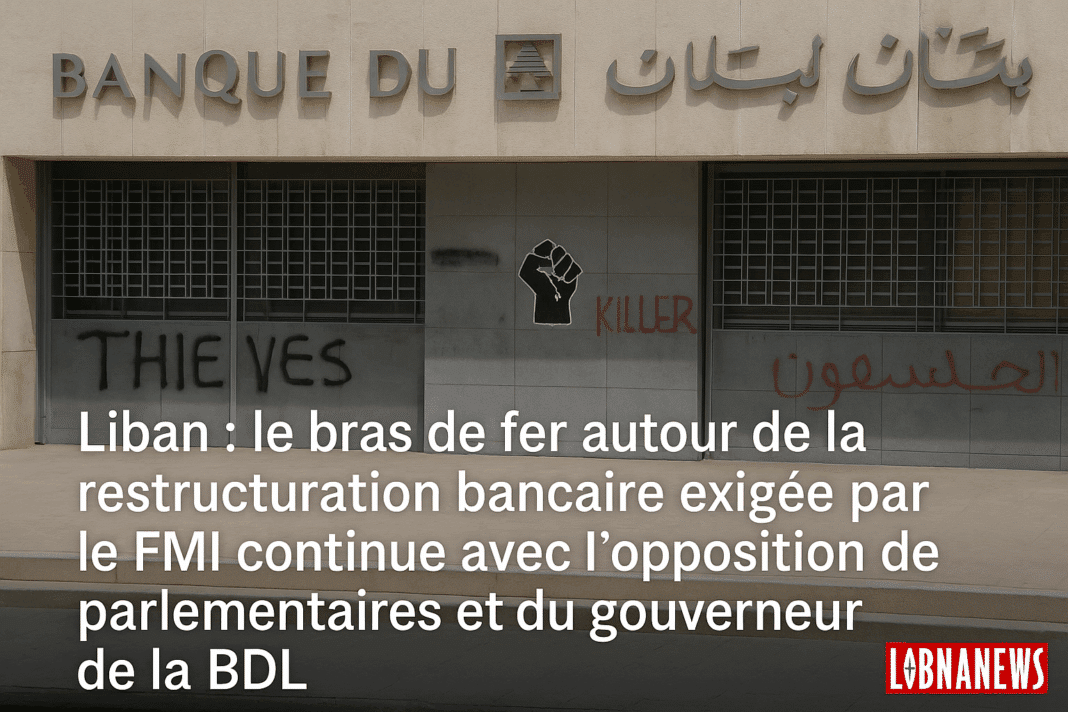

Une banque centrale sous tension

L’absence de réformes bancaires sérieuses alimente la méfiance. La Banque du Liban, institution centrale du système monétaire, reste fragilisée par le manque de transparence sur ses bilans, ses réserves et ses mécanismes de régulation. Les rapports d’audit commandés par les autorités en 2022 n’ont pas été publiés dans leur intégralité. Les procédures judiciaires visant les anciens dirigeants de la banque n’ont toujours pas abouti.

Dans ce contexte, la capacité de la Banque du Liban à garantir les dépôts, réguler le marché monétaire et restaurer la convertibilité effective de la livre libanaise apparaît fortement affaiblie. Les investisseurs, particulièrement ceux basés à l’étranger, redoutent une perte de valeur de leurs actifs libellés en monnaie locale ou une impossibilité de rapatrier leurs dividendes.

Justice commerciale : un environnement dissuasif

Le climat judiciaire constitue un autre frein important. Les tribunaux commerciaux sont engorgés. Les décisions sont souvent retardées ou perçues comme influencées par des considérations politiques. Le manque de juges spécialisés, l’instabilité des procédures et l’absence de mécanismes d’arbitrage renforcent la perception d’un environnement risqué.

Plusieurs entreprises locales ou mixtes ayant introduit des recours depuis 2021 pour litige bancaire ou inexécution de contrats se plaignent de l’absence de jugement ou de l’ineffectivité des décisions. Les délais de procédure dépassent régulièrement deux ans, ce qui constitue un handicap pour toute activité soumise à des contraintes de rentabilité.

De leur côté, les investisseurs internationaux insistent sur la nécessité d’une autorité judiciaire indépendante, de cours spécialisées et de conventions d’arbitrage reconnues. La multiplicité des juridictions, la complexité des statuts des sociétés anonymes libanaises et l’opacité de certains registres rendent les montages juridiques difficiles à sécuriser.

Banques commerciales : défiance persistante

Le secteur bancaire commercial n’inspire pas davantage confiance. Plusieurs établissements majeurs continuent d’opérer avec des restrictions non déclarées sur les dépôts, les virements et les crédits. Les clients professionnels sont soumis à des plafonds arbitraires, parfois variables d’un guichet à l’autre.

Les tentatives de recapitalisation ont échoué à produire des effets structurels. L’État n’a pas présenté de plan global de restructuration. Aucune politique d’assainissement ou de fusion bancaire n’a été appliquée. La hiérarchie des pertes entre les banques, les déposants et les actionnaires n’a pas été tranchée.

Ce flou opérationnel rend impossible toute projection financière sérieuse. Pour les entreprises qui envisagent d’investir, l’absence de système bancaire opérationnel constitue une barrière majeure. L’impossibilité de contracter un crédit, de sécuriser des garanties ou de gérer des flux internationaux les dissuade de s’implanter.

Pression sur les circuits informels

En l’absence d’un système bancaire réhabilité, les acteurs économiques libanais ont de plus en plus recours à des canaux informels pour les paiements, les financements ou les transferts. Les hawalas, les plateformes non régulées, les intermédiaires de change sont devenus des alternatives de fait.

Cette informalisation fragilise davantage le tissu économique. Elle échappe à la fiscalité, accroît les risques de blanchiment et empêche toute politique monétaire cohérente. Les investisseurs structurés, notamment ceux soumis à des obligations de conformité dans leur pays d’origine, ne peuvent entrer dans ces circuits.

Réformes suspendues : la loi sur la restructuration bancaire en attente

Un projet de loi sur la restructuration bancaire circule depuis plusieurs mois au sein de l’administration, sans être transmis officiellement au Parlement. Ce texte inclurait une hiérarchisation des responsabilités financières, un calendrier de fusion pour les banques insolvables, et la création d’une autorité indépendante de supervision.

Cependant, ce projet suscite de fortes résistances. Plusieurs groupes politiques, proches des milieux bancaires, s’opposent à tout transfert de responsabilité vers les actionnaires ou les dirigeants. Ils plaident pour une solution négociée entre l’État, les banques et les déposants, sans processus judiciaire.

L’absence de consensus bloque toute avancée. Les bailleurs internationaux, quant à eux, réclament la publication de ce texte comme condition préalable à tout appui financier. Tant que cette loi n’est pas adoptée, les investisseurs considéreront le secteur comme non réformé.

Un climat régional incertain

La prudence des investisseurs s’explique aussi par l’environnement géopolitique. Les tensions entre Israël et les groupes armés du Sud-Liban augmentent les risques d’instabilité. Les entreprises étrangères n’envisagent aucun engagement significatif sans garanties de sécurité.

Les conflits à répétition, les blocages institutionnels, les retards dans les nominations clés contribuent à une impression de paralysie stratégique. La reprise du tourisme ou des exportations agricoles, bien qu’encourageante, ne suffit pas à modifier cette perception globale.

Les investisseurs perçoivent le Liban comme un pays sans feuille de route, sans vision industrielle, sans stratégie d’insertion régionale. Le potentiel est reconnu, mais le contexte demeure rédhibitoire.

Conditions minimales pour une relance de la confiance

Pour restaurer la crédibilité du système bancaire et relancer l’investissement, plusieurs conditions apparaissent incontournables. D’abord, un audit complet et transparent des actifs bancaires. Ensuite, un mécanisme de garantie des dépôts crédible, doté de moyens financiers suffisants.

Il faut également instaurer un encadrement strict des banques, assorti de sanctions pour les établissements défaillants. La création d’un fonds de résolution bancaire, financé par les actionnaires et les grands déposants, pourrait amorcer une reprise de confiance.

La réforme du système judiciaire, en particulier des tribunaux commerciaux, est également prioritaire. Elle doit s’accompagner d’un plan de formation, de numérisation et de coopération avec les institutions internationales.

Enfin, une communication publique claire, sincère et régulière sur les objectifs poursuivis par l’État et les délais de mise en œuvre est essentielle. Les investisseurs acceptent le risque si les règles du jeu sont connues et appliquées.