Le débat sur les dépôts bancaires libanais ne relève plus seulement de la technique financière. Il est devenu un test de légalité. Depuis la décision du Conseil du Choura annulant une partie de la stratégie gouvernementale de redressement, l’exécutif ne peut plus traiter les créances des déposants, les engagements de la Banque du Liban et les pertes des banques comme de simples variables comptables. La crise impose une répartition des charges. Mais cette répartition doit désormais passer par la loi, respecter le droit de propriété et définir une hiérarchie claire des responsabilités.

Cette contrainte change la position de tous les acteurs. Le gouvernement doit transformer un choix politique en architecture législative. La Banque du Liban, dirigée par Karim Souaid depuis 2025, doit défendre la stabilité monétaire sans devenir le guichet de défaisance des banques commerciales. Les établissements bancaires cherchent à limiter leur contribution, au nom des placements effectués auprès de la banque centrale et de la dette de l’État. Les déposants, eux, revendiquent un principe simple : leurs avoirs ne peuvent être amputés par une décision administrative, sans base légale, sans contrôle parlementaire et sans garanties de restitution.

Cette séquence place le Liban devant une équation dure. Il faut reconnaître les pertes, protéger les petits comptes, restructurer les banques insolvables et éviter une nouvelle création monétaire qui détruirait la stabilisation acquise de la livre. Mais il faut aussi tenir compte d’une décision juridictionnelle qui ferme la voie des raccourcis. L’exécutif peut proposer. Il peut arbitrer. Il peut négocier avec le Fonds monétaire international et les bailleurs. Il ne peut plus effacer des droits par circulaire, plan ministériel ou simple écriture bilancielle.

Suivez les principaux indicateurs économiques en temps réel.

Le Conseil du Choura fixe une limite politique

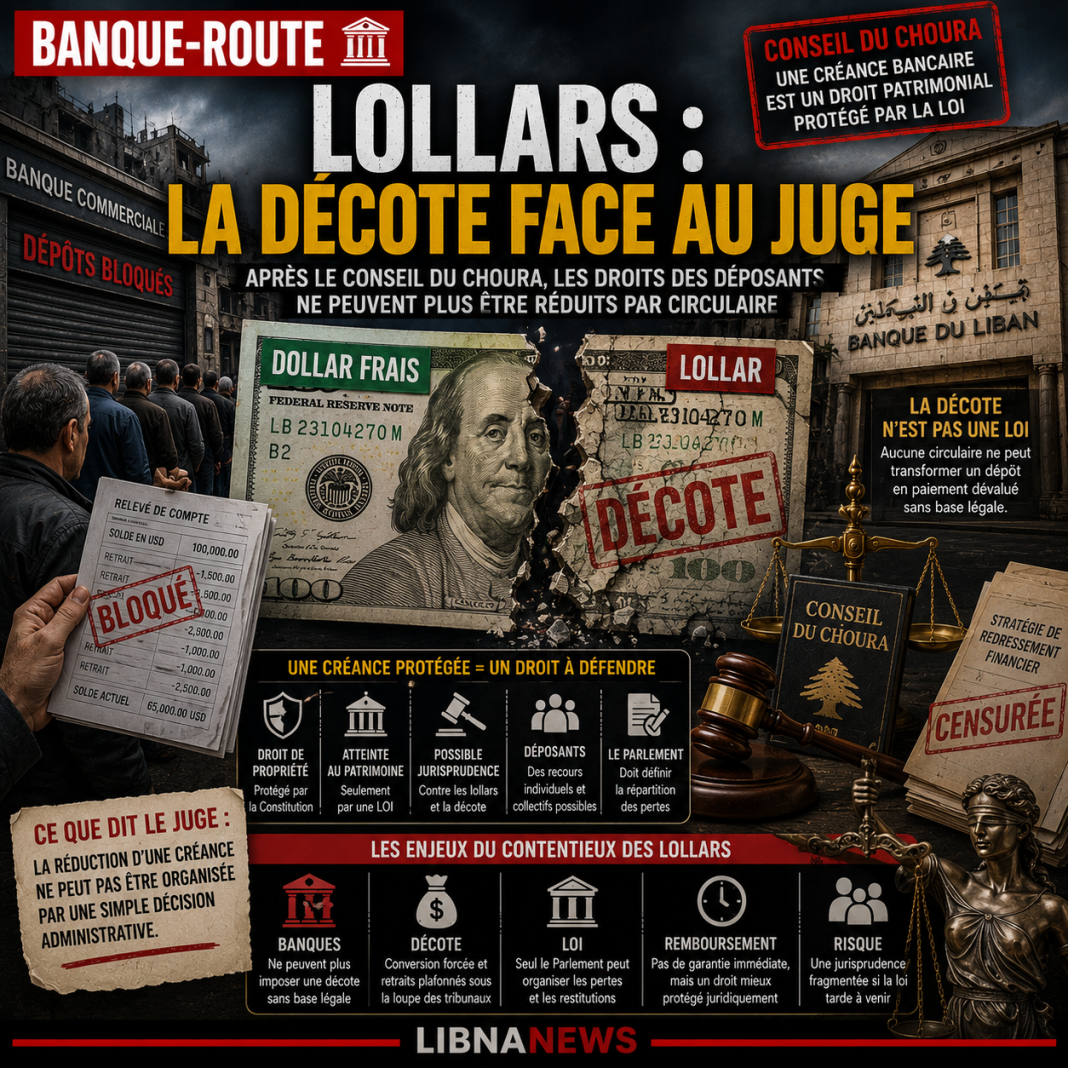

La décision du Conseil du Choura a déplacé le centre de gravité du dossier. Pendant plusieurs années, les autorités ont fonctionné dans une zone grise. Les banques ont imposé des restrictions sans loi formelle de contrôle des capitaux. La Banque du Liban a multiplié les circulaires pour organiser des retraits partiels. L’État a laissé s’accumuler les pertes sans définir une stratégie opposable. Cette gestion par exception a produit une normalité de crise. Le juge administratif a rappelé que cette normalité ne peut pas remplacer la loi.

La portée constitutionnelle du dossier tient d’abord au droit de propriété. Un dépôt bancaire est juridiquement une créance contre une banque. Il n’est pas un bien conservé physiquement dans un coffre. Mais cette créance reste un actif patrimonial. Elle entre dans la protection de la propriété privée. La réduire, la convertir, l’étaler ou la subordonner exige donc une base légale explicite. Plus la mesure porte atteinte à la valeur réelle du dépôt, plus l’exigence de légalité devient forte.

Le Conseil du Choura n’a pas réglé toute la crise. Il n’a pas dit que tous les dépôts pourraient être remboursés intégralement et immédiatement. Il n’a pas supprimé les pertes. Il a plutôt posé une limite institutionnelle. Un gouvernement ne peut pas, par une stratégie administrative, annuler une grande partie des engagements de la Banque du Liban envers les banques, puis laisser cette annulation se répercuter mécaniquement sur les déposants. Une telle opération modifie des droits patrimoniaux. Elle affecte l’équilibre des contrats. Elle engage le Parlement.

Cette limite est essentielle. Elle empêche l’exécutif de transformer une faillite systémique en décision unilatérale. Elle oblige à nommer les responsabilités. Elle force aussi les autorités à choisir entre plusieurs chemins légaux. Le premier consiste à reconnaître une dette publique envers la Banque du Liban, au titre des pertes imputables à l’État. Le deuxième consiste à imposer une contribution réelle aux actionnaires bancaires, puis aux détenteurs d’instruments subordonnés. Le troisième consiste à organiser une restitution différenciée des dépôts, avec protection prioritaire des petits comptes. Le quatrième consiste à traiter séparément les dépôts illicites, les intérêts excessifs et les opérations liées aux conversions artificielles.

La décision du juge administratif ne protège donc pas seulement les banques, même si l’Association des banques l’a utilisée dans son argumentaire. Elle protège aussi un principe de procédure. L’atteinte à la propriété ne peut pas être dissimulée dans un plan de redressement. Elle doit être débattue, votée, encadrée et contrôlée. C’est le point qui rend désormais plus difficile toute tentative de contournement par la Banque du Liban ou par le gouvernement.

Les dépôts au cœur du passage obligé par la loi

Le Parlement devient ainsi le passage obligé. La loi dite du « trou financier », ou Gap Law, répond à cette nécessité. Elle cherche à organiser la répartition des pertes entre l’État, la Banque du Liban, les banques commerciales et les déposants. Elle promet une protection prioritaire des dépôts jusqu’à 100 000 dollars, avec des modalités de remboursement étalées. Pour les montants supérieurs, elle envisage des mécanismes plus longs, notamment des instruments adossés à des actifs ou à des flux futurs. Cette logique vise à éviter un choc immédiat sur les finances publiques et sur la masse monétaire.

Mais le projet soulève une question de fond. Une loi peut-elle légaliser une perte sans garantir une réparation crédible ? La réponse dépendra de son contenu final. Une loi qui nomme les pertes, établit des catégories, impose des audits et prévoit une hiérarchie des sacrifices peut être défendue comme un acte de stabilisation. Une loi qui transfère l’essentiel du coût aux déposants, sans contribution effective des banques et sans responsabilité de l’État, risque au contraire d’être perçue comme une confiscation déguisée.

L’enjeu constitutionnel ne se limite pas au droit de propriété. Il concerne aussi la séparation des pouvoirs. Le gouvernement peut négocier avec le FMI. Il peut préparer des textes. Il peut défendre une trajectoire budgétaire. Mais la liquidation d’une partie des créances bancaires exige un vote. Le Parlement doit assumer publiquement le choix. Cette exigence est politiquement lourde. Elle oblige les députés à se prononcer sur la hiérarchie des pertes, non à laisser la Banque du Liban gérer seule les conséquences sociales.

La Banque du Liban sous Karim Souaid

La Banque du Liban se trouve au centre de cette architecture. Sous Karim Souaid, elle doit arbitrer entre trois impératifs. Le premier est monétaire : éviter une nouvelle spirale de dévaluation. Le deuxième est bancaire : rétablir un minimum de confiance dans les paiements et dans les bilans. Le troisième est juridique : ne pas prendre sur elle des décisions qui relèvent du législateur. Le gouverneur peut encadrer, surveiller, imposer des normes prudentielles et fournir des données. Il ne peut pas décider seul qui perd, qui récupère et à quel rythme.

Cette distinction est décisive. La Banque du Liban a longtemps été à la fois banque centrale, financeur de l’État, régulateur bancaire, gestionnaire du taux de change et acteur de politiques quasi budgétaires. Cette concentration a contribué à brouiller les responsabilités. La période Souaid devrait marquer une rupture. La banque centrale doit revenir à un rôle borné : stabilité monétaire, supervision, transparence bilancielle, discipline des banques. Si elle devient le payeur principal de la crise, elle reproduira le schéma qui a mené à l’effondrement.

La marge de manœuvre de la Banque du Liban reste pourtant réelle. Elle peut exiger des banques une revue de qualité des actifs. Elle peut imposer des plans de recapitalisation. Elle peut distinguer les établissements viables de ceux qui doivent être fusionnés, liquidés ou mis en résolution. Elle peut aussi renforcer les obligations de provisionnement et empêcher la distribution de dividendes tant que les dépôts restent bloqués. Ces instruments relèvent de sa mission de régulation. Ils ne nécessitent pas qu’elle assume les pertes privées.

En revanche, sa marge devient étroite dès qu’il s’agit de financer la restitution. Si la Banque du Liban émet des instruments financiers pour rembourser les grands déposants, elle doit s’assurer que ces titres reposent sur des actifs réels, des flux identifiables et une gouvernance vérifiable. Sinon, ils deviendront de nouveaux « lollars » : des promesses libellées en dollars, mais valorisées à une fraction de leur montant. Une telle solution stabiliserait les bilans sur le papier. Elle prolongerait la défiance dans l’économie réelle.

Le risque d’une BDL paravent des banques

Le risque principal consiste à faire de la BDL un paravent. Les banques commerciales pourraient soutenir que leurs dépôts auprès de la banque centrale constituent des créances sur une institution publique. Elles pourraient alors limiter leur propre contribution, en expliquant que la perte est d’abord celle de l’État et de la BDL. Cette lecture contient une part de vérité juridique. Les placements des banques auprès de la BDL ne peuvent pas être effacés sans base légale. Mais elle ne suffit pas à exonérer les banques de leurs choix de gestion, de leur concentration excessive du risque souverain et de leur traitement inégal des déposants après 2019.

La hiérarchie des pertes doit donc être explicite. Dans une restructuration bancaire ordonnée, les actionnaires absorbent les pertes en premier. Les dirigeants fautifs doivent répondre de leurs actes lorsque des violations sont établies. Les grands créanciers et les détenteurs d’instruments assimilables à du capital peuvent être sollicités ensuite. Les déposants ordinaires doivent être protégés autant que possible, avec une priorité nette pour les petits comptes. L’État intervient pour ce qui relève de sa responsabilité, mais sans recourir à une émission monétaire qui ruinerait la valeur des remboursements.

Les chiffres disponibles donnent la mesure de la difficulté. Le déficit financier a été estimé à plus de 70 milliards de dollars dans les premières évaluations officielles. Les dépôts des banques commerciales auprès de la Banque du Liban représentaient encore des dizaines de milliards de dollars dans les données récentes. Les projets discutés évoquent une protection des dépôts jusqu’à 100 000 dollars, avec un remboursement étalé, tandis que les grands dépôts seraient traités par des instruments à échéances longues. Ces paramètres montrent que le problème n’est pas seulement de reconnaître un droit. Il est de rendre ce droit exécutable.

Tableau de repères économiques et juridiques

| Repère | Portée pour la crise |

|---|---|

| Plus de 70 milliards de dollars de pertes estimées | Ordre de grandeur du trou financier à répartir |

| Seuil de 100 000 dollars par déposant | Priorité affichée aux petits et moyens comptes |

| Remboursement étalé sur plusieurs années | Nécessité d’éviter un choc immédiat sur les réserves |

| Instruments à long terme pour les grands dépôts | Risque de titres peu liquides si les actifs sont incertains |

| Décision du Conseil du Choura | Interdiction de contourner la loi par décision administrative |

Ces repères montrent une contrainte double. Le Liban ne peut pas promettre un remboursement instantané que ses banques et son État ne peuvent pas financer. Mais il ne peut pas non plus transformer l’impossibilité immédiate en annulation de droits. La loi doit donc organiser un temps long, sans cacher la perte réelle. Elle doit aussi dire qui garantit les instruments futurs, qui les valorise et qui supporte le risque si les actifs annoncés ne produisent pas les revenus espérés.

La stabilité monétaire comme ligne rouge

La stabilité monétaire impose une autre contrainte. Depuis la fin de l’hyperinstabilité de la livre, la Banque du Liban a cherché à éviter les financements massifs en monnaie locale et à limiter les interventions désordonnées. Cette stabilisation reste fragile. Elle dépend des réserves, de la discipline budgétaire, des flux de devises et de la confiance. Un plan de restitution mal financé pourrait relancer la demande de dollars, aggraver les anticipations de dévaluation et détruire l’effet recherché. Rembourser les déposants avec une monnaie affaiblie reviendrait à organiser une perte par inflation.

La difficulté tient donc à l’ordre des réformes. Le Liban ne peut pas restaurer la confiance sans rendre les dépôts partiellement accessibles. Mais il ne peut pas rendre les dépôts accessibles sans restructurer les banques, clarifier les pertes et empêcher une nouvelle dévaluation. C’est un cercle fermé. Pour l’ouvrir, il faut une séquence crédible : loi sur les pertes, audits indépendants, classification des banques, recapitalisation ou résolution, calendrier de restitution, contrôle strict de la création monétaire et relance graduelle du crédit.

La question des dépôts illicites devra aussi être traitée avec prudence. Les projets récents prévoient de distinguer les dépôts légitimes des fonds d’origine frauduleuse, des intérêts excessifs ou des opérations privilégiées réalisées pendant la crise. Le principe paraît juste. Mais son application exige des procédures solides. Une lutte contre les abus ne doit pas devenir un outil arbitraire permettant de réduire des créances sans preuve. La protection du déposant ordinaire suppose aussi la protection contre les catégories floues.

Les banques commerciales font face à une alternative. Soit elles acceptent une restructuration profonde, avec pertes pour les actionnaires, recapitalisation et changement de gouvernance. Soit elles défendent une survie nominale qui maintient les déposants captifs et l’économie sans crédit. La seconde option prolonge la crise. Elle permet aux établissements de conserver leur enseigne, mais elle empêche le système bancaire de remplir sa fonction. Une banque qui ne prête pas, ne rembourse pas et ne finance pas l’économie n’est plus un intermédiaire. Elle devient une structure de blocage.

Pour Karim Souaid, l’enjeu est institutionnel. Sa crédibilité ne dépendra pas seulement du taux de change. Elle dépendra de sa capacité à empêcher la socialisation opaque des pertes. Une BDL forte n’est pas une BDL qui absorbe tout. C’est une BDL qui impose des règles, publie des chiffres fiables, résiste aux pressions bancaires et refuse les solutions qui maquillent les pertes en actifs futurs. La stabilité monétaire ne peut pas servir d’argument pour geler indéfiniment les droits. Elle doit être le cadre d’une restitution ordonnée.

Le gouvernement, de son côté, ne peut plus se réfugier derrière la technicité du dossier. La décision du Conseil du Choura a rappelé que le droit encadre même les crises systémiques. Le Parlement devra dire quelle part revient à l’État, quelle part revient aux banques, quelle part peut être étalée et quelles garanties protègent les déposants. Il devra aussi expliquer comment il évite deux injustices symétriques : faire payer les contribuables seuls pour sauver les banques, ou faire payer les déposants seuls pour sauver l’État.

Le tableau économique qui se dessine est donc moins celui d’un simple partage comptable que celui d’un pacte légal. Les pertes existent. Les droits existent aussi. La loi doit organiser leur rencontre. Elle ne peut pas nier les pertes, car cela maintiendrait une fiction bilancielle. Elle ne peut pas nier les droits, car cela détruirait la légalité et la confiance. Entre ces deux limites, la Banque du Liban dispose d’un espace de régulation, pas d’un blanc-seing.

Le Liban se trouve ainsi devant un choix précis. Il peut adopter une loi qui assume les pertes, protège les dépôts dans la limite du possible et impose une discipline réelle aux banques. Ou il peut adopter un texte qui déplace les chiffres sans changer les responsabilités. La première voie serait coûteuse, lente et politiquement conflictuelle. La seconde serait plus facile à voter, mais elle risquerait d’être contestée, inefficace et destructrice pour la confiance. La décision du Conseil du Choura a réduit l’espace des faux-semblants. Elle oblige désormais l’exécutif, la Banque du Liban et les banques commerciales à agir dans un cadre où la crise financière ne suspend pas la loi.