Alors que la situation économique du Liban semble continuer à se dégrader, pourquoi les autorités préfèrent-elles évoquer un haircut (ou en français une décote) plutôt qu’une restructuration? Et encore plus pourquoi pas une solution mixte de dévaluation, haircut et restructuration?

On dirait qu’on est dans un restaurant à choisir, parmi un menu très insipide, ce qu’on sera bien obligé de manger…

La surévaluation de la livre libanaise, cause de la crise sociale

Jusqu’à présent, les autorités libanaises ont écarté toute idée même de dévaluation alors que le taux de parité entre livre libanaise et dollar est passé de 1 511.5 LL/USD au taux officiel à plus de 2 200 LL/USD officieusement dans les bureaux de change.

Depuis fort longtemps, on sait que la livre libanaise est une monnaie surévaluée. Cette politique visait à garantir l’entrée de devises au Liban pour permettre à son tour à l’état principalement et aux banques de se financer. Cette surévaluation a cependant conduit indirectement à la mise en place de bulles spéculatives notamment dans l’immobilier, puisque ces entrées de devises y contribuaient aussi, jusqu’à l’éclatement de cette bulle en 2013. Cependant, le principal désavantage est au niveau de l’emploi, avec la présence d’une main d’oeuvre à bas coût, celle des réfugiés syriens, comme alternative à la main d’oeuvre libanaise plus chère. Si l’augmentation du taux de chômage a eu lieu, l’un des principaux facteur est donc le coût de la livre libanaise. Cette surévaluation a aussi aggravé l’état des finances de l’Etat avec la nouvelle grille salariale et a amené à l’accélération de la crise financière telle qu’on la connait aujourd’hui.

Concernant le haircut et la restructuration de la dette

Parce que le Haircut repartira les pertes sur l’ensemble de la population ou sur les comptes les plus fournis, selon le scénario choisi et est plus facile. La restructuration, elle, réclame une mise en défaut préalable et des négociations longues avec les créanciers. Cependant, les déposants seront épargnés.

Suivez les principaux indicateurs économiques en temps réel.

En fait, la restructuration de la dette publique est écartée aussi, parce que les banques libanaises ne souhaitent pas être mises devant leur responsabilité, c’est-à-dire, la vente de produits financiers qu’ils savaient défectueux. Ils ne peuvent pas prétendre le contraire, avec les études internes de leurs départements de recherche économique, les rapports des agences de notation, les rapports des banques étrangères concernant l’état des finances de l’état et qui sont publics.

Mais encore une fois, ces banques préfèrent impacter leur clientèle à qui ils ont menti en les encourageant à investir au Liban non pas dans des entreprises mais comme rentiers, en les encourageant à bloquer leur argent, en les encourageant à investir dans des bons du trésor.

Dans tout autre pays, ces banques seraient devant les cour de justice pour fraude à grande échelle.

Un mixte de solution comme seule bouée de sauvetage

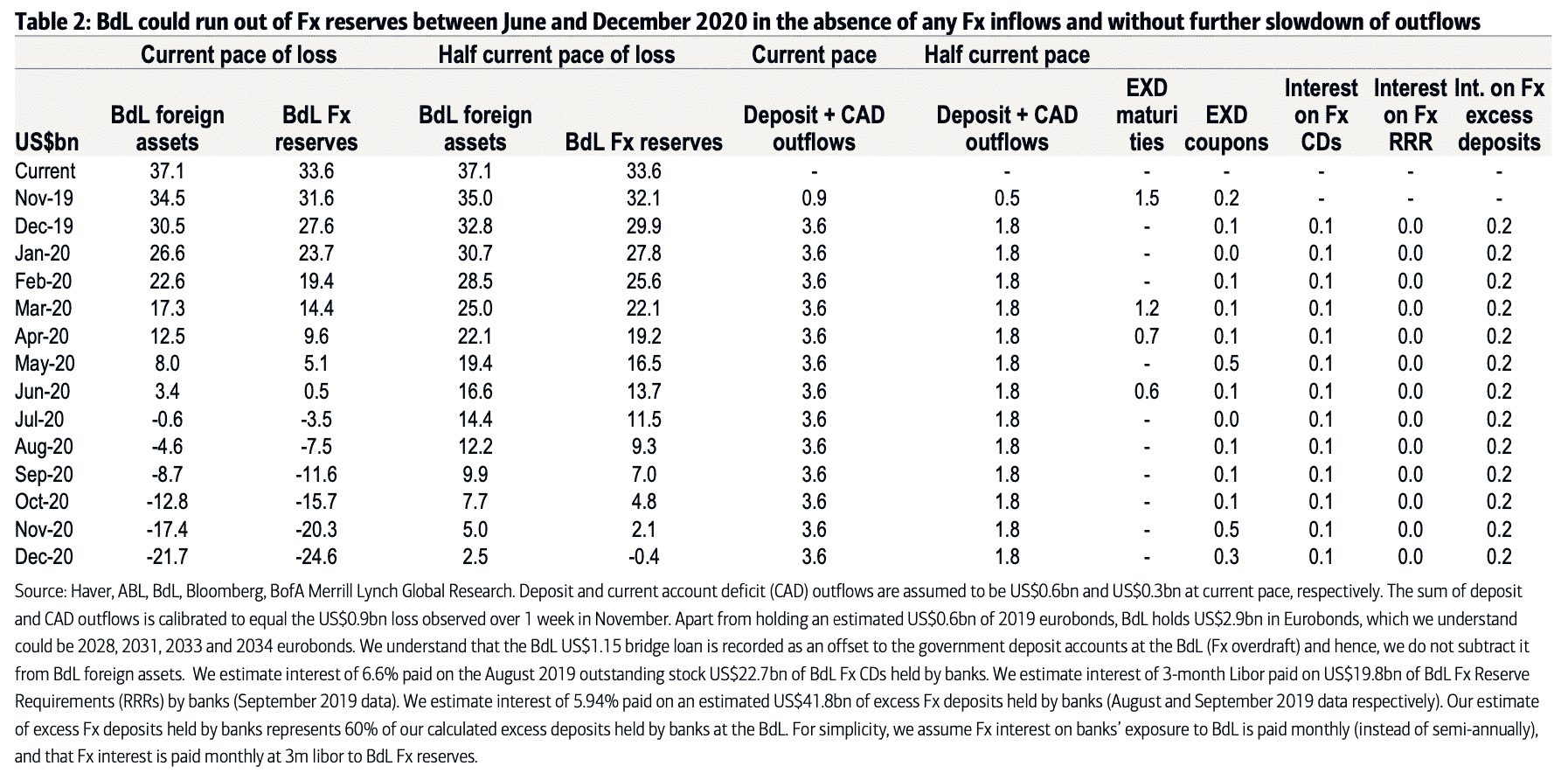

Maintenant, ces erreurs étant faites, il faut aussi corriger le tir. On ne peut pas se permettre d’attendre, c’est un luxe dont ne dispose pas vu l’état de nos réserves monétaires dont l’effondrement est prévu au maximum au dernier semestre 2020 selon l’étude publiée le 25 novembre par Bank of America – Merril Lynch, si le défaut n’a pas préalablement lieu en mars.

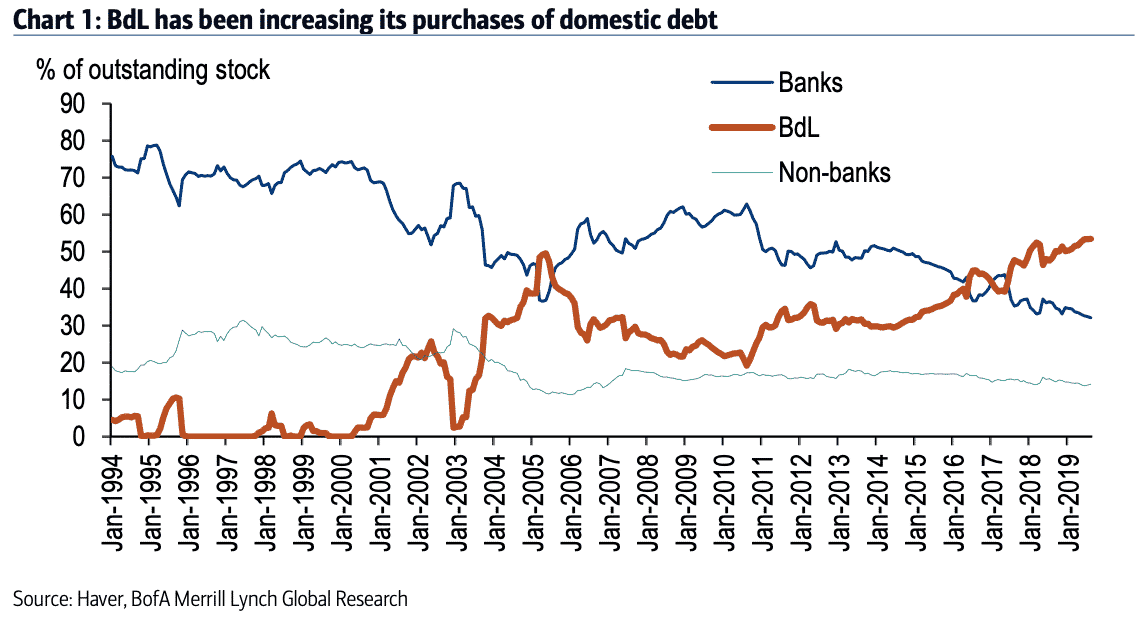

L’autre facteur est l’exposition de la BDL elle-même à l’endettement de l’état comme on peut le constater sur le graphique de l’étude de la Bank of American – Merril Lynch. Une restructuration n’ira pas sans impacter son bilan.

Il est impossible aujourd’hui de restructurer une dette publique sans mettre les banques en faillite si des mesures de sauvegarde ne sont pas prises parallèlement. Les principaux créanciers de l’état sont les banques libanaises. Elles ont besoin de 20 milliards de dollars de recapitalisation auquel se rajoute la restructuration nécessaire de la dette publique à hauteur de 40 milliards de dollars pour atteindre des niveaux supportables. Les banques n’en ont certainement pas les moyens aujourd’hui d’où les mesures de limitations de retrait et de contrôle du capital et il faut aussi savoir amputer des membres pour sauver le patient.

Aujourd’hui, c’est un mixte de solutions qui s’impose, à savoir une dévaluation et il serait préférable que la Livre atteigne sa valeur réelle et non être surévaluée, cela permettra une diminution du poids des bons du trésor pour l’état et de permettre la relance de l’économie libanaise et du marché de l’emploi – la surévaluation de la Livre est le principal facteur du chômage, ce qui semblent oublier ceux qui écarte cet outil aujourd’hui – un haircut relatif jusqu’au seuil de viabilité des banques et une restructuration de la dette publique au détriment des banques qui doivent aussi apprendre à diversifier leurs portefeuilles et être de vrais banques au lieu d’institutions rentières. Il s’agit de les inciter à désormais investir dans les talents du Liban au Liban, à créer des emplois, à créer des startups, à créer non pas de la dette publique ou du paiement de salaires de fonctionnaires, mais tout simplement de la richesse.