Selon les informations actuelles, le gouverneur de la Banque du Liban aurait proposé l’établissement d’une plateforme – une nouvelle plateforme en plus de celle établie déjà l’année dernière à destination des agents de change officiels- visant à contrôler la parité de la livre libanaise face au dollar.

Outre cette annonce plus sensationnelle qu’effective en fin de compte, la Banque du Liban permettra également aux banques libanaises de reprendre une activité de change, en utilisant cette même plateforme.

Ces 2 annonces interviennent pratiquement au retour du gouverneur de la Banque du Liban de Paris, officiellement pour des vacances mais où certaines sources indiquent qu’il aurait pu avoir reçu certaines instructions visant à limiter la cash economy – terme qu’il a lui-même utilisé pour qualifier l’état économique après l’instauration d’un contrôle des capitaux par les établissements bancaires en novembre 2019.

Suivez les principaux indicateurs économiques en temps réel.

Depuis, ce momentum, la Banque du Liban a imprimé en masse d’importantes quantités de livres libanaises – on évoque ainsi un montant équivalent pour 2020 à celui imprimé entre 1978 à 2019 – pour remplacer les transactions bancaires et les devises étrangères désormais inaccessibles. La politique de la Banque du Liban a donc été tout le contraire de ce qui était nécessaire d’être fait.

Cette économie désormais non contrôlée par le système bancaire ouvre la voie à de nombreuses questions et du contrôle d’une économie désormais bien souterraine par la force des choses, c’est-à-dire l’ensemble de l’économie aujourd’hui et non plus seulement l’économie générée par le travail au noir, les délits économiques ou les activités criminelles ou délictuelles et leur recel.

Certains accusent le Hezbollah d’être à l’origine de la crise financière que traverse le Pays des Cèdres en raison des sanctions économiques américaines le visant. Cependant, de l’aveu même de responsables de la Banque du Liban, le Hezbollah ne peut être tenu responsable de la crise financière puisque les sanctions américaines ont sorti le mouvement chiite de ce secteur d’activité, le forçant plutôt à se retrancher sur les systèmes d’échange parallèles notamment de devises, celui-là même qui aujourd’hui a pris de l’ampleur en raison du contrôle des capitaux. Le fait même que les changes soient déréglementées et aient pris autant d’importance bénéficie donc au Hezbollah et brouille les opérations visant à contrôler ses sources de financement.

Le gouverneur de la Banque du Liban aurait ainsi reçu des instructions à ce que la banque centrale libanaise puisse exercer ses obligations légales de contrôle du marché, obligations qu’il semble avoir jusqu’à présent oublié.

Il est vrai qu’il est impossible pour une Banque Centrale de contrôler de manière durable une parité. Ce modèle a même échoué dans les années 1990 avec la toute puissante FED aux Etats-Unis.

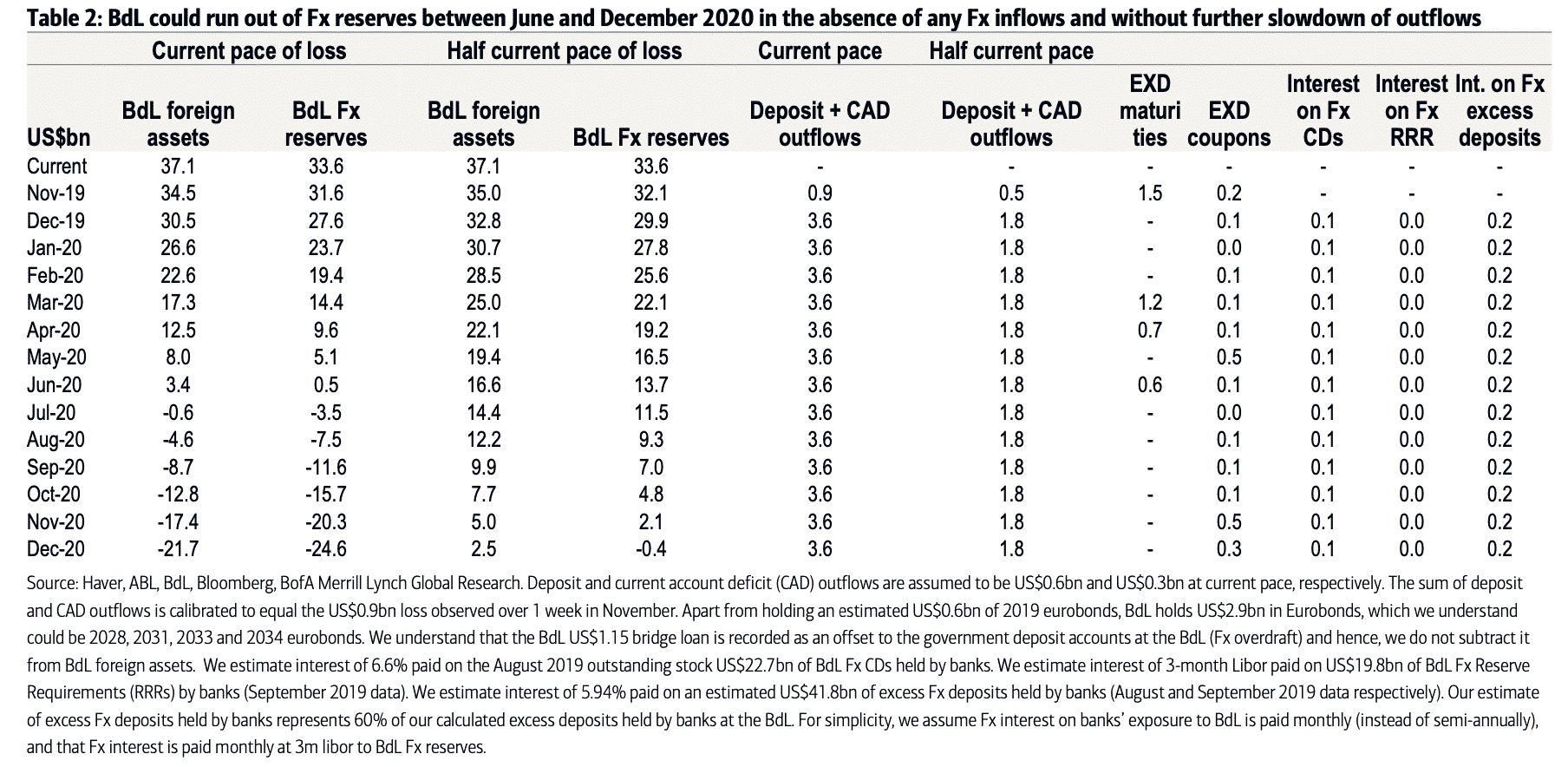

Plusieurs interrogations donc demeurent en ce qui concerne l’aspect pratique du plan de la Banque du Liban. Faute de réserves monétaires disponibles de la Banque du Liban qui peine déjà à assurer le financement du programme d’achat des produits de première nécessité et faute de solvabilité des banques libanaises, quelle sera la source de devises étrangères qu’utilisera la Banque du Liban pour stabiliser le marché? Et surtout combien de temps elle pourra ainsi intervenir. Si la taille du marché noir est estimée entre 5 à 7 millions de dollars par jour, le Liban nécessiterait environ 23 millions de dollars par jour pour satisfaire l’importation des produits de première nécessité en situation normale, une des principales demandes sur le marché actuel. Il faudrait donc que la BdL puisse injecter plus de 23 millions de dollars par jour pour espérer faire descendre la parité aux niveaux qu’elles souhaite petit à petit.

On peut bien réduire la parité de la livre libanaise par rapport au dollar de manière artificielle, en injectant d’importantes quantités de billet vert. Il s’agit d’ailleurs d’une remarque déjà écrite sur cette plateforme, il y a moins d’une année. Mais encore faut-il trouver ces liquidités.

Il semblerait que la plupart des observateurs s’attendaient en fait à l’effondrement de la livre libanaise dès décembre 2020, faute de liquidité suffisante pour financer le programme d’achat des produits de première nécessité.

Les fonds d’aide aux personnes vulnérables pour financer le plan de la Banque du Liban?

Le fait même que ce programme tienne jusqu’en juin a déjà étonné beaucoup de personnes qui s’interrogeaient par quel miracle cela pouvait-il se faire. Certaines sources ministérielles pensent que la Banque du Liban utiliserait en réalité les devises étrangères des aides aux réfugiés syriens comme elle souhaite utiliser celles du programme de filet de sauvetage social du prêt de la Banque Mondiale.

Si tel est le cas, cela signifie que la BdL capte des dollars de l’étranger à destination de personnes vulnérables pour les donner en livre libanaise à des taux de change inférieurs par rapport au taux considéré réel du marché noir, faisant ainsi en profiter les personnes qui ont spéculé pour ou contre la monnaie locale et non les personnes qui en auraient été les victimes et qui ont été donc à plusieurs reprises lésées par la politique monétaire.

Cette stratégie augmente en effet la masse monétaire au lieu de la limiter et donc participe à la dégradation de la monnaie locale face au dollar au détriment des intérêts des personnes les plus vulnérables.

Si les fonds sont disponibles et que le règlement actuel lui permet d’intervenir, pourquoi la Banque du Liban n’a-t-elle pas agi plus tôt ?

La Banque du Liban avait, le 17 avril 2020, montré des images de liasses de dollars dans ses coffres, promettant une intervention prochaine sur le marché, convoquant chaines de télévisions. Qu’en a t-elle donc fait? Pourquoi ne serait-elle pas intervenue plus tôt alors avant que la parité de la livre libanaise dévisse?

Si la question de la source peut être résolue, il convient ensuite de savoir pourquoi la Banque du Liban n’a pas procédé plus tôt aux activités de régulation du taux de change, puisqu’il semblerait que cela ne nécessite aucune législation particulière.

La raison semble être liée encore une fois à la politique et aux intérêts du gouverneur de la Banque du Liban lui-même qui a refusé jusque là de prendre ses responsabilités aggravant ainsi la situation monétaire et cela en raison d’un bras-de-fer avec le gouvernement Hassan Diab sur le chiffrage même des pertes du secteur financier d’une part – donc de sa responsabilité directe dans la gérance de la politique monétaire – et d’autre part en soutien à Saad Hariri face au risque d’un audit juricomptable qui pourrait mettre en évidence de nombreuses anomalies dans les comptes de la banque centrale.

Pour rappel, certains dirigeants notamment le Président de la république Française, Emmanuel Macron, est allé jusqu’à évoquer des détournements de fonds lors d’une de ses visites. S’agit-il de protéger certains intérêts politiques et de se protéger soi-même alors que cet audit juricomptable est une des conditions nécessaires au déblocage de l’aide internationale?

Ainsi, la manipulation de la livre libanaise face au dollars ces dernières 3 semaines coïncide avec l’impasse totale de réglementation de la formation du gouvernement Hariri. La stabilisation relative cette semaine intervient après une reprise des discussions entre président de la république et Saad Hariri et même les gains de ce weekend sans que manipulation se fasse ce samedi et ce dimanche en raison d’une possible rencontre entre les 2 hommes et des négociations en cours selon lesquelles, plusieurs points d’achoppement sont désormais résolus.

Coïncidence ou pression du système bancaire et financier à la fois public et privé sur la présidence à l’aide d’une manipulation de la livre libanaise? Cela n’est pas sans rappeler le précédent de 1993 et l’arrivée même de Rafic Hariri comme premier ministre avec dans ses bagages le même Riad Salamé.

Et d’autres questions encore laissées sans réponse…

Quel sera le mécanisme qui permettra d’évaluer le taux de change de la livre face aux devises étrangères? S’agira-t-il de respecter les mécanismes d’offre et de demande comme cela devrait être normalement le cas?

Le taux de parité de la livre face au dollar débuterait une cotation à 9 000 LL/USD, s’agit-il de la parité réelle de la livre actuelle tel qu’estimée par la Banque du Liban alors que cette parité réelle de la livre, selon certains modèles d’économétrie est estimée à des taux plus importants? Si cela s’avère être le cas, combien de temps donc pourrait durer un programme de soutien de la livre libanaise à cette parité avant d’imposer un flottement de facto de la livre libanaise à la population.

Comment la Banque du Liban interviendra sur les marchés? Selon quelles modalités et quels critères d’intervention?

Et enfin, un constat, une réaction que trop tardive de la Banque du Liban par rapport à la situation actuelle

La parité de la livre libanaise n’a jamais été la parité officielle de la livre libanaise, les modèles d’économétrie suggérant déjà un taux de change réel de 3 000 LL/USD au lieu de 1507 LL/USD dans la période précédent l’officialisation de la crise économique en mai 2019.

Le plan de sauvetage du gouvernement Hassan Diab prévoyait une parité de 3 600 LL/USD et un haircut sur 900 comptes dépassant 500 000 USD à hauteur de 50%. Il faut savoir que 80% des dépôts au Liban sont comptabilisés en dollar que les banques ont généralement échangé en livre libanaise en faveur de la Banque du Liban.

Aujourd’hui face à la situation actuelle, s’il est question d’une parité de 9 000 LL/USD, cela équivaudra à entériner d’importantes pertes pour les banques libanaises, à moins de liratifier les dépôts à hauteurs du taux de change officiel de 1507 LL/USD puis à dévaluer la livre libanaise à hauteur du taux de change qui sera déterminé par la plateforme en question… Encore une fois une action en faveur des banques et de leurs actionnaires qui ne feront pas face à leurs responsabilités et au détriment des déposants.. qui seraient déjà heureux de pouvoir disposer plus librement de leurs fonds après une impasse de 2 années même si ces derniers sont réduits.

Suivant le développement actuel des évènements, ce scénario parait assez probable…