Chronique d’un effondrement monétaire, bancaire et civilisationnel

Pendant des décennies, le Liban a donné au monde l’image paradoxale d’un pays capable de survivre à tout. Guerres, occupations, crises régionales, assassinats politiques, tensions communautaires, effondrements institutionnels : rien ne semblait réellement détruire cette étrange machine économique libanaise. Beyrouth continuait à construire, les banques continuaient à attirer les dépôts, les restaurants restaient pleins, l’immobilier flambait et le dollar semblait éternellement stable.

Pour beaucoup, le système bancaire libanais incarnait même une forme de miracle régional. Dans un Moyen-Orient souvent instable, le Liban apparaissait comme une plateforme financière sophistiquée, agile, mondialisée et rentable. Pourtant, derrière cette façade de résilience se construisait progressivement une mécanique beaucoup plus fragile : un système dépendant en permanence de nouveaux flux financiers pour survivre.

Suivez les principaux indicateurs économiques en temps réel.

C’est pour cette raison que de nombreux économistes ont fini par utiliser une expression particulièrement violente pour qualifier le modèle libanais : un « Ponzi Scheme systémique ».

Le terme choque, car il renvoie immédiatement à l’idée d’escroquerie pyramidale. Pourtant, le parallèle est moins caricatural qu’il n’y paraît. Dans un système de type Ponzi, les rendements servis aux anciens participants dépendent continuellement de l’arrivée de nouveaux entrants. Tant que l’argent frais continue d’entrer, la structure semble fonctionner. Mais lorsque les flux ralentissent, la mécanique se grippe brutalement.

Le Liban a progressivement développé une logique comparable. Le pays importait énormément, produisait relativement peu, dépendait fortement des transferts de sa diaspora et des capitaux étrangers, tout en maintenant artificiellement une stabilité monétaire fondée sur le fameux taux fixe entre la livre libanaise et le dollar américain.

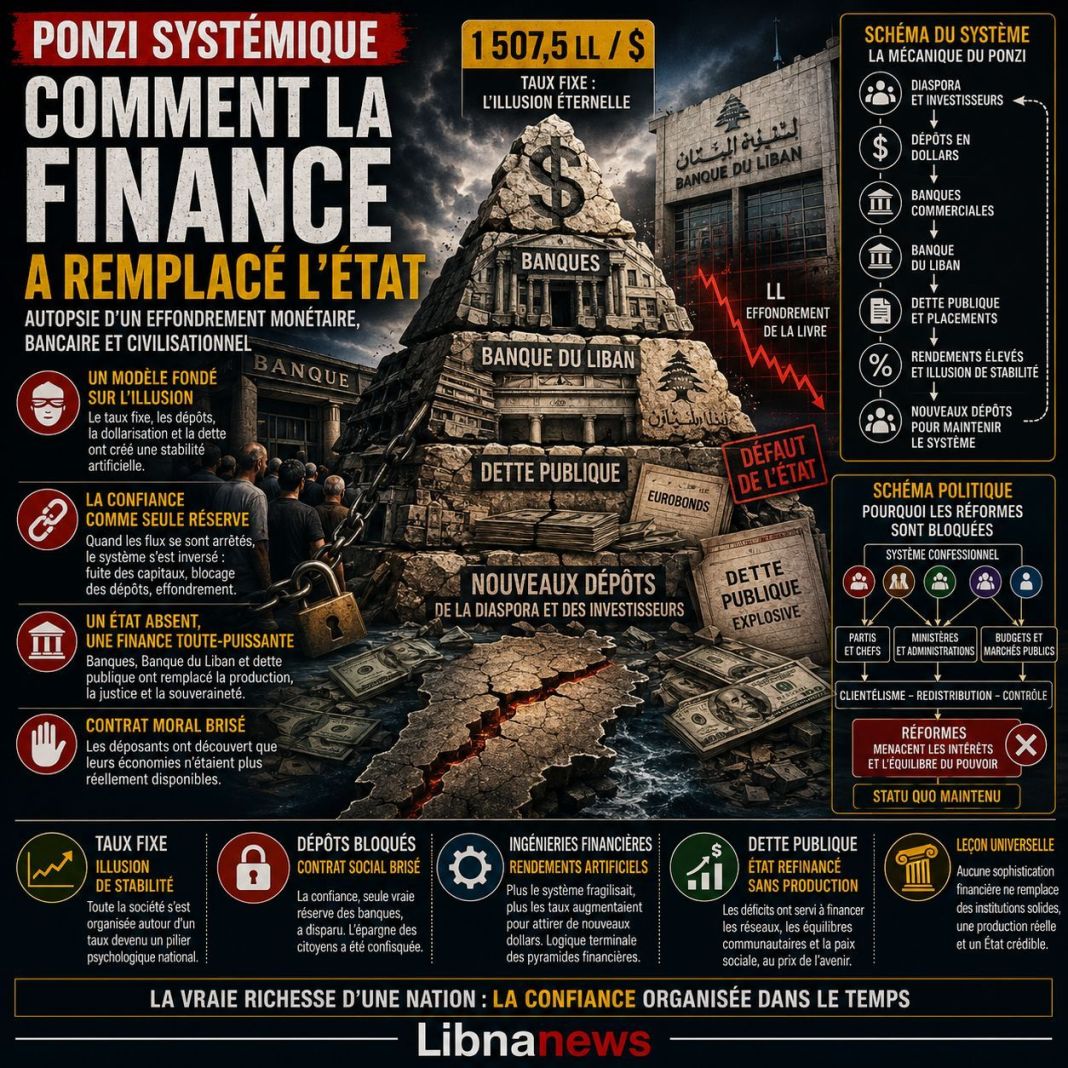

Ce taux de 1507,5 livres pour un dollar devint beaucoup plus qu’un simple outil monétaire. Il était devenu un pilier psychologique national. Toute la société s’organisait autour de cette stabilité supposée éternelle : crédits immobiliers, importations, consommation, écoles privées, universités, tourisme, salaires et investissements.

Pour défendre ce système, les banques libanaises proposaient des taux d’intérêt extrêmement élevés, attirant ainsi les dollars de la diaspora et des investisseurs régionaux. Ces dollars étaient ensuite massivement placés à la Banque du Liban ou investis dans la dette publique. Progressivement, l’économie réelle céda la place à une économie de flux financiers.

Le problème fondamental était simple : le Liban consommait davantage de dollars qu’il n’en produisait. Le système devenait donc dépendant d’un besoin permanent de nouvelles entrées de capitaux.

Pendant longtemps, cette mécanique fonctionna grâce à plusieurs couches de confiance simultanées : la réputation historique des banques, le secret bancaire, les transferts de la diaspora, l’immobilier, la dollarisation partielle et la capacité de la Banque du Liban à maintenir l’illusion de stabilité.

Mais à partir du milieu des années 2010, les déséquilibres commencèrent à devenir trop importants. Les déficits s’aggravaient, la dette explosait et les entrées de dollars ralentissaient. C’est dans ce contexte que furent mises en place les fameuses « ingénieries financières » de la Banque du Liban.

Ces opérations consistaient à offrir des rendements gigantesques aux banques afin qu’elles continuent à apporter des dollars frais au système. Plus le système devenait fragile, plus les rendements proposés augmentaient. C’est précisément ce mécanisme qui rappela à de nombreux observateurs la logique terminale des grandes pyramides financières.

La Banque du Liban se retrouva progressivement dans une position impossible. Elle devait simultanément défendre la monnaie, financer l’État, préserver les banques, maintenir la confiance et empêcher la panique générale. Peu à peu, elle devint le cœur artificiel d’un système entier reposant sur une crédibilité de plus en plus fragile.

Le système bancaire lui-même était devenu extraordinairement rentable. Les profits bancaires atteignaient des niveaux exceptionnels pour un pays de cette taille. Les banques collectaient les dépôts, obtenaient des rendements élevés de la Banque centrale, rémunéraient les déposants et conservaient des marges importantes. Tant que les flux continuaient, tout semblait fonctionner.

L’immobilier joua également un rôle psychologique majeur. Les tours se multipliaient, les prix grimpaient et l’apparence de richesse renforçait l’idée d’une prospérité durable. Pourtant, une grande partie de cette valorisation dépendait directement de la stabilité monétaire et des flux financiers entrants.

Le véritable problème du Liban était donc moins bancaire que structurel. Une société extrêmement sophistiquée et ouverte reposait sur une architecture institutionnelle fragile. L’État était faible, fragmenté, clientéliste et fortement dépendant de l’endettement pour maintenir les équilibres politiques et sociaux.

Dans ce contexte, la dette devint progressivement un outil de stabilité politique. Les déficits permettaient de financer indirectement les réseaux, les équilibres communautaires et la paix sociale. Mais un système fondé sur la dette et la confiance finit toujours par rencontrer ses limites mathématiques.

Le moment critique survint lorsque les entrées de dollars ralentirent suffisamment pour que le système ne puisse plus maintenir l’illusion de liquidité. À partir du moment où les déposants comprirent qu’ils ne pouvaient plus récupérer librement leurs dollars, la rupture psychologique devint irréversible.

Une banque fonctionne avant tout sur une croyance collective. Aucun système bancaire au monde ne peut rembourser simultanément tous ses déposants. La confiance constitue donc la véritable réserve du système. Lorsque cette confiance disparaît, même des milliards peuvent devenir insuffisants.

L’effondrement libanais fut particulièrement violent parce que le système bancaire était devenu le cœur même du fonctionnement social du pays. Salaires, retraites, importations, santé, énergie, immobilier : tout dépendait directement de cette architecture financière. Lorsque le système bancaire se bloqua, l’économie entière se paralysa.

Le plus tragique fut sans doute la destruction du contrat moral entre les citoyens, les banques, la monnaie et l’État. Les déposants découvrirent brutalement que leurs économies n’étaient plus réellement disponibles. Dans une société où la confiance bancaire constituait un pilier historique, le choc fut civilisationnel.

Le Liban représente aujourd’hui une leçon universelle sur les limites de la financiarisation extrême. Pendant longtemps, la finance avait réussi à repousser la réalité économique. Les taux, les eurobonds, les ingénieries financières et les mécanismes de refinancement avaient donné l’illusion qu’il était possible de maintenir indéfiniment un modèle déséquilibré.

Mais la finance ne crée pas durablement de richesse réelle. Elle redistribue du temps, du risque et de la confiance. Lorsque le temps s’épuise, la réalité finit toujours par rattraper le système.

L’effondrement libanais montre aussi qu’aucune sophistication bancaire ne peut durablement remplacer des institutions solides, une production réelle, un État crédible et une gouvernance cohérente. La véritable richesse d’une nation ne réside pas uniquement dans ses banques, ses réserves ou ses tours immobilières. Elle réside dans la crédibilité de ses institutions, la qualité de son État, la confiance sociale et la capacité collective à croire dans l’avenir.

Le paradoxe du Liban est d’avoir été simultanément l’une des sociétés les plus dynamiques et les plus fragiles de la région. Le pays possédait des talents immenses, une diaspora exceptionnelle, une culture entrepreneuriale remarquable et une ouverture internationale rare. Mais cette sophistication reposait sur une architecture politique et institutionnelle profondément vulnérable.

La leçon ultime de cette crise dépasse donc largement le cas libanais. Elle rappelle qu’aucun système financier ne peut survivre durablement sans crédibilité collective. Une monnaie n’est pas seulement du papier ou des chiffres. Elle est une promesse sur le futur. Lorsque les citoyens cessent de croire à cette promesse, l’effondrement devient non seulement économique, mais existentiel.

Le Liban restera probablement dans l’histoire comme l’exemple extrême d’un pays ayant tenté de remplacer trop longtemps la production réelle par la dette, la gouvernance par les flux financiers et la solidité institutionnelle par la confiance artificielle.

Et lorsque cette confiance a disparu, tout le reste s’est effondré avec elle.

SCHÉMA GÉNÉRAL DU MÉCANISME

Illustration simplifiée du mécanisme systémique ayant conduit à l’effondrement financier libanais.

SCHÉMA POLITIQUE ET STRUCTUREL DU REFUS DES RÉFORMES

Le système financier libanais était intimement lié à la stabilité politique et confessionnelle. Les réformes structurelles menaçaient directement les mécanismes de redistribution, de clientélisme et d’équilibre du pouvoir, ce qui explique en grande partie leur blocage chronique.