Un redressement artificiel du marché secondaire

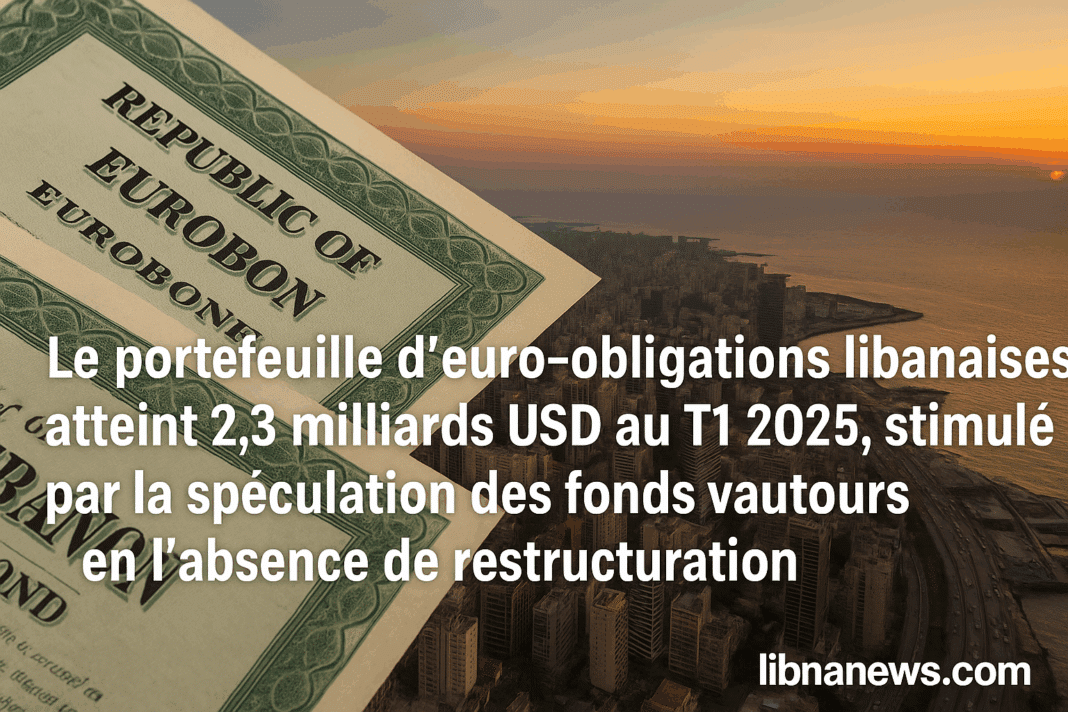

Le portefeuille d’euro-obligations libanaises atteint 2,3 milliards USD à fin mars 2025, en hausse de 100 millions USDpar rapport au trimestre précédent. Cette augmentation ne résulte pas d’une amélioration structurelle des finances publiques ou d’un plan de remboursement concerté, mais bien d’une revalorisation purement spéculative orchestrée par des acteurs opportunistes, principalement des fonds vautours, indiquent certaines sources.

Ces investisseurs spécialisés dans la dette en défaut parient sur l’incapacité de l’État à restructurer proprement sa dette, misant sur des procédures judiciaires internationales ou sur des rachats à forte décote. Leurs achats massifs sur les marchés secondaires ont permis de relever artificiellement les prix des eurobonds, créant une illusion de reprise sur des actifs pourtant en situation de défaut complet depuis mars 2020.

Banques libanaises vs capitaux étrangers : un partage du risque asymétrique

Sur les 2,3 milliards USD de titres identifiés :

Suivez les principaux indicateurs économiques en temps réel.

- 1,2 milliard USD est encore détenu par les banques libanaises, qui ne peuvent liquider leurs positions sans cristalliser des pertes massives.

- 1,1 milliard USD est désormais contrôlé par des non-résidents, essentiellement des fonds étrangers spécialisés dans les distressed assets.

Ce transfert progressif expose les finances libanaises à une négociation asymétrique, où les créanciers les plus agressifs détiendront un poids disproportionné dans les éventuelles discussions de restructuration. La jurisprudence internationale a montré que ces fonds n’hésitent pas à bloquer les processus collectifs pour exiger un remboursement intégral.

Tableau 1 : Répartition du portefeuille d’euro-obligations libanaises – T1 2025

| Indicateur | Montant (USD) |

|---|---|

| Valeur totale du portefeuille | 2 300 000 000 |

| Estimation des banques libanaises | 1 200 000 000 |

| Estimation des investisseurs étrangers | 1 100 000 000 |

| Variation trimestrielle | +100 000 000 |

Absence totale de pilotage politique

Plus de cinq ans après le défaut, le Liban ne dispose toujours d’aucun plan public de restructuration de sa dette externe. Aucun cadre légal, aucune loi sur les faillites souveraines, ni aucun mandat de négociation clair n’a été publié par le ministère des Finances. Le silence de l’exécutif face à la détention massive des titres par des acteurs externes ouvre la voie à une captation du processus de négociation au détriment de l’intérêt public.

Pendant ce temps, la spéculation s’intensifie. Des titres échangés à 6 ou 7 cents pour un dollar en 2023 se négocient aujourd’hui entre 13 et 15 cents, sans aucun lien avec les fondamentaux macroéconomiques du pays. Il s’agit d’une bulle de valorisation spéculative alimentée par l’inaction politique.

Risques pour les banques et les contribuables

Les banques libanaises, contraintes de conserver une partie importante des eurobonds, continuent de subir des pertes comptables latentes. Les fonds propres sont affectés, et la capacité à recapitaliser les bilans se réduit d’année en année. En cas de restructuration à taux réduit (haircut supérieur à 80 %), les établissements devront provisionner massivement, avec un impact direct sur les déposants.

La présence accrue des fonds vautours rend aussi improbable toute solution négociée équitable. Leur stratégie est claire : retarder, judiciariser, et forcer l’État à payer en dernier ressort, souvent avec l’aide d’arbitrages internationaux. Cela ouvre la perspective d’un contentieux long, coûteux, et destructeur pour les finances publiques.

Une dette sans légitimité reconnue

Le caractère illégitime de nombreuses émissions d’euro-obligations, souvent non ratifiées par le Parlement, pose un problème fondamental. Plusieurs observateurs soulignent l’absence d’audit public des titres en circulation. Dans ce contexte, tout paiement partiel ou rachat volontaire pourrait être interprété comme une reconnaissance de créances litigieuses. Cela renforce la position des fonds vautours et affaiblit celle de l’État.