Une récession économique consécutive à la crise sanitaire de Covid-19 est devenue une évidence. L’arrêt de l’activité économique a d’abord entraîné une perturbation des chaînes d’approvisionnement dans le monde, car les entreprises chinoises n’ont pas pu répondre aux commandes de produits transformés et finis pour leurs clients dans d’autres pays. Cela impliquait un premier coup porté à la circulation des flux de trésorerie des entreprises, qui subit désormais un coup dur de l’arrêt de l’activité en Occident.

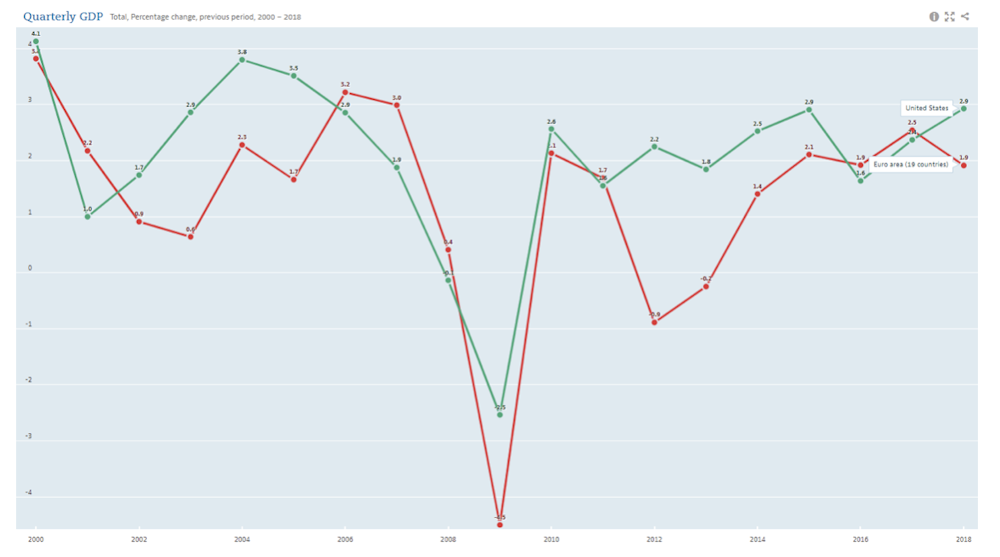

L’arrêt de cette génération de flux de trésorerie représentera un coup dur pour les bilans de nombreuses entreprises dans probablement tous les secteurs de l’économie mondiale, et pas seulement quelques-uns comme en 2008. Nous pouvons ainsi estimer que le choc à venir pourrait être au moins aussi important que les creux de 2,5 % et 4,5 % du PIB qui ont affecté respectivement les États-Unis et la zone euro.

La durée et l’intensité de la récession dépendront, d’une part, de la durée des mesures de quarantaine et, d’autre part, de la réaction des gouvernements et des banques centrales. Plus la crise sanitaire est longue, parallèlement aux mesures de quarantaine, plus l’économie accumulera des défaillances. Par conséquent, une réponse adéquate des autorités est cruciale pour une reprise économique rapide.

Suivez les principaux indicateurs économiques en temps réel.

Ciblage aveugle

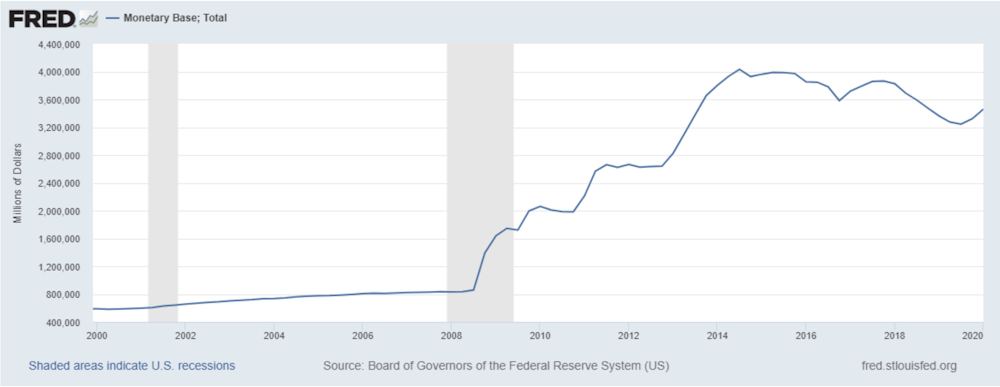

Aux États-Unis, la Réserve fédérale a annoncé le 3 mars une injection de plus de 1 500 milliards de dollars et une baisse des taux vers le plancher zéro. La Banque centrale européenne a suivi avec une première annonce d’une injection de 150 milliards d’euros qui s’est transformée, le 19 mars, en un plan d’urgence de 750 milliards d’euros.

Ces plans doivent permettre d’augmenter les rachats par les banques centrales de dette publique et privée. Elles mobilisent ainsi l’arme de l’assouplissement quantitatif (quantitative easing, ou « QE ») déjà employée en 2015 pour soutenir l’économie de la zone euro et réactivée fin 2019.

Une particularité de l’assouplissement quantitatif n’est pas son ampleur, mais son aspect qualitatif. Les plans de rachat de dette prévoient généralement des contreparties traditionnellement éligibles (banques commerciales) utilisant des garanties traditionnellement éligibles (bons du Trésor et parfois obligations). Ce qui rend l’assouplissement quantitatif si peu conventionnel, c’est qu’il traite massivement des contreparties non traditionnelles (institutions financières non-dépositaires) utilisant des garanties non traditionnelles (effets de commerce, obligations de sociétés et produits dérivés).

En 2008, l’accent avait été mis sur les titres adossés à des actifs (asset-backed securities), les titres de créance garantis (collateralized credit obligations), les swaps sur défaillance de crédit (credit default swaps) et, éventuellement, sur les obligations d’État (et, dans certains cas, les entreprises) d’où l’inversion de la courbe des taux. La plupart sinon la totalité de ces actifs financiers ont été émis par des institutions financières.

Cette fois, l’accent pourrait être mis sur les titres émis par des sociétés non financières. Cependant, il ne faut pas penser que cela représenterait une réduction du passif des bilans des entreprises. Bien que cela puisse être le cas pour un certain nombre de sociétés, les institutions financières détenant des actifs d’entreprise seront les plus bénéficiées.

De plus, si la nouvelle vague d’assouplissement quantitatif ressemble à la précédente, les banques centrales conserveront ces actifs dans leurs bilans jusqu’à leur échéance. En d’autres termes, les entreprises devront toujours honorer leurs obligations, lesquelles ont tout simplement changé de mains. Bien sûr, étant donné l’état de récession de l’économie, les entreprises seraient toujours confrontées à des problèmes.

Un frein aux réformes structurelles

Par conséquent, pour éviter une faillite massive des entreprises, les banques centrales inciteraient probablement les banques commerciales à reconduire la dette de ces entreprises. Il en résulterait une « zombification » de l’économie, où les sociétés surendettées de nombreux pays, incapables de lancer de nouveaux projets d’investissement, seraient financées, tandis que les nouvelles entreprises innovantes seraient sous-financées.

La zombification de l’économie semble déjà en cours, car de nombreux gouvernements ont annoncé de généreuses subventions pour les PME et les micro-entreprises en difficulté.

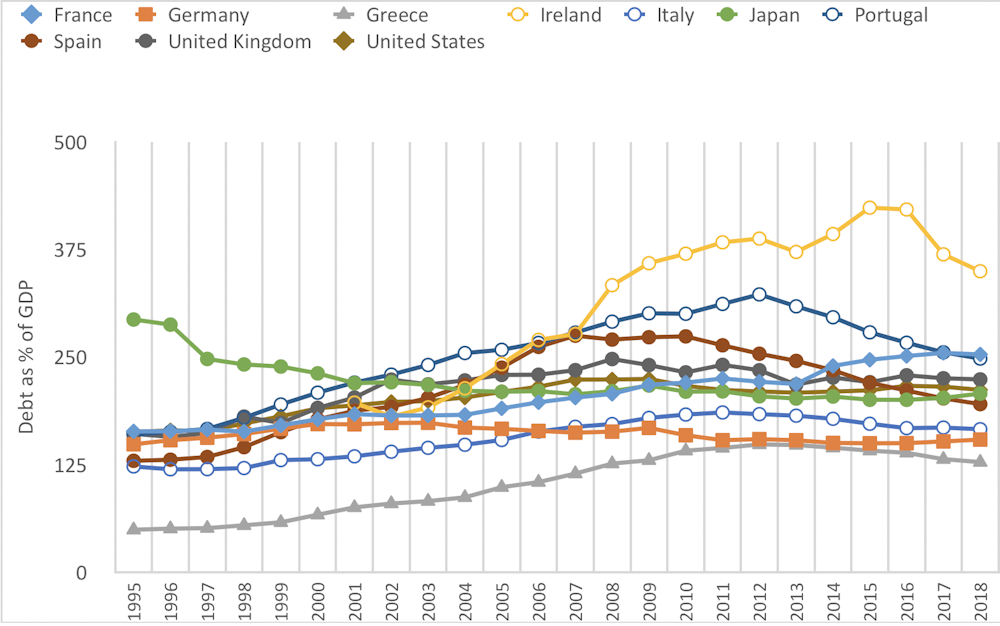

Des réformes structurelles seraient difficiles à entreprendre dans de telles circonstances. Premièrement, les gouvernements se trouveraient probablement en surendettement, car nombre d’entre eux ont déjà augmenté leur endettement en 2008 pour sauver l’économie.

L’ampleur de l’effort de sauvetage serait cette fois-ci plus important. Si le secteur des entreprises est zombifié, les consolidations budgétaires (coupes dans les dépenses et/ou baisses d’impôts) pourraient creuser encore davantage le secteur. Cela rendrait les réformes administratives improbables. D’autres réformes structurelles comme celles du marché du travail et les réformes normatives auraient des répercussions positives atténuées dans une économie zombie. Les entreprises ne se développeraient pas comme dans un scénario plus sain et ne créeraient donc pas autant d’emplois non plus.

En outre, un fort surendettement public couplé à un secteur privé zombie mettrait également un frein à toute tentative de réajustement des taux d’intérêt à la hausse, car une telle tentative augmenterait de manière prohibitive les coûts du service de la dette pour les gouvernements et les entreprises.

Enfin, l’un des objectifs d’une solution d’assouplissement quantitatif est de maintenir la valeur des actifs. En effet, tant que la valeur des actifs reste élevée, il est plus facile de reporter une reconsolidation d’investissement ou un éventuel défaut.

De plus, si les gouvernements adoptent des réformes pour faciliter la création d’entreprises, comme c’est plus ou moins le cas aujourd’hui, alors on peut s’attendre à ce que les marchés financiers canalisent une partie de la répercussion de l’assouplissement quantitatif. En d’autres termes, les prix des actifs se rétabliront et augmenteront à nouveau, accentuant encore les inégalités de richesse.![]()

Gabriel A. Giménez Roche, Enseignant-chercheur en économie, Neoma Business School

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.