Ce projet étudie l’impact de la crise syrienne sur les entreprises au Liban, en se concentrant sur les secteurs bancaires et touristiques. Le système bancaire libanais, déjà défaillant depuis la dernière décennie, a constaté une augmentation du nombre de clients syriens. Or, que le trafic touristique de la Syrie et des pays arabes, vers le Liban, a diminué.

Un autre secteur, qui a été durement touché par la crise syrienne, est le secteur de la construction au Liban, en raison d’une pénurie de travailleurs du bâtiment et de matières premières. Plus important encore, il y a l’impact de la crise syrienne sur les agriculteurs libanais et leurs exportations vers le marché syrien ou sur les imports de produits syriens vers le marché, via le marché syrien.

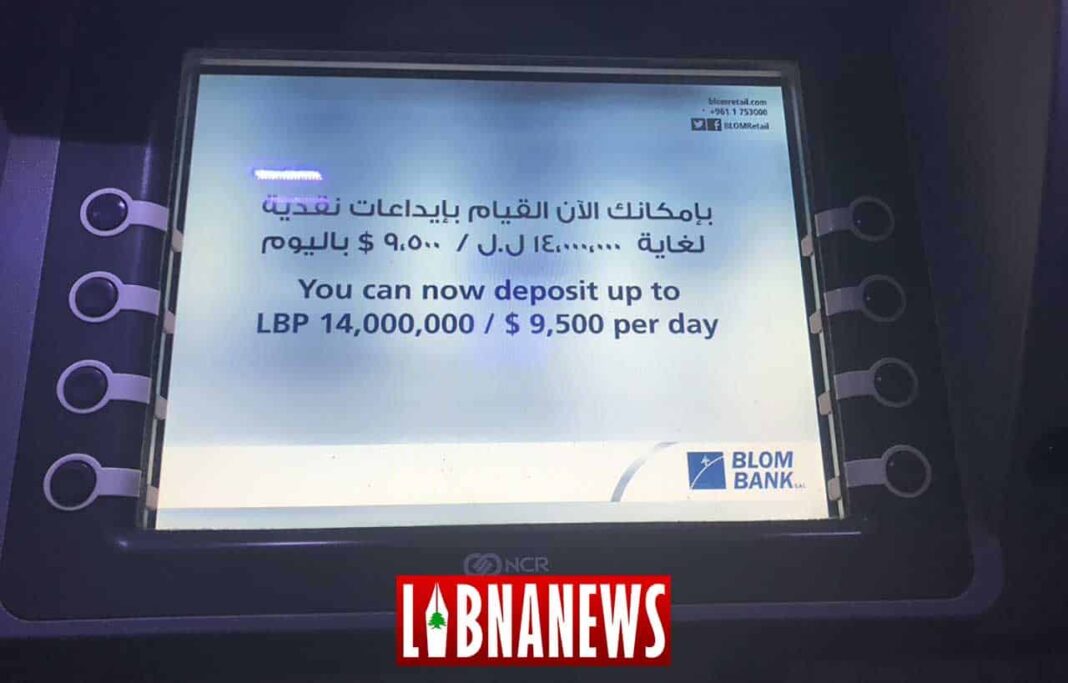

Nous avons vu que l’économie libanaise est fortement corrélée à l’économie syrienne. Depuis le début de la crise en 2010, la population libanaise souffre d’une pénurie d’électricité et d’eau, ainsi que d’une pénurie de carburant. Le prix de certains produits de base a augmenté, même dans le secteur de l’éducation il y avait un problème avec les étudiants libanais qui poursuivent des études en Syrie qui ont été forcés de s’arrêter au milieu de leurs études. Le même scénario se répète actuellement avec l’administration du contrôle des capitaux en devises étrangères et de discussions de politique dites de « haircuts » sur les comptes de particuliers. Toutes les deux procédures sont illégales, et vont à l’encontre de la Loi libanaise, et vont à l’encontre de l’éthique professionnelle.

La crise a mis en évidence le fait que les deux économies ne font qu’une et que la Syrie est le deuxième poumon du Liban, comme on l’a décrit. Le Liban a dû faire face aux conséquences politiques, certains politiciens libanais intervenant dans les affaires syriennes en fournissant de l’argent et des armes à l’opposition. Le Liban doit également faire face aux réfugiés syriens qui risquent de perturber l’équilibre sensible entre les sectes religieuses au Liban.

Suivez les principaux indicateurs économiques en temps réel.

Donc, nous analysons l’impact de la crise syrienne sur le secteur bancaire libanais (et du tourisme), faire des recommandations et proposer des solutions concrètes afin de sortir une bonne fois pour toutes de cette impasse.

Pendant des décennies, «l’hypothèse du marché efficace» (ou HME) a été largement acceptée par les économistes financiers universitaires du monde entier. Pourtant, maintenant, au Liban, avec des défauts majeurs dans les systèmes bancaires ces deux dernières années à la suite de la révolution de corruption politique de 2019 et de l’épidémie de la Covid 19, une image différente se construit. Il était généralement admis que les marchés des valeurs mobilières étaient extrêmement efficaces pour refléter les informations sur les actions individuelles et sur le marché boursier dans son ensemble, avant 2019 au Liban.

L’opinion croyait que lorsque l’information survient, la nouvelle se propage très rapidement et est incorporée dans les prix des titres sans report, sauf maintenant une fois que la Bourse libanaise et tout son secteur bancaire en souffrent beaucoup, sauf si les réformes imposées par le Président Macron ne voient le jour.

L’enquête en cours traite sur l’impact de la Covid 19 et de la crise financière sur le secteur bancaire au Liban. Cependant l’étude en cours, étant en stade initial décide de discuter de manière fondée sur la «théorie du marché efficac ». Donc, il y a plusieurs décennies, cette hypothèse a été largement acceptée par les économistes financiers (universitaires ou professionnels), en commençant par le Professeur Eugene Fama, dans les années 1960 – 1970, qui a rendu populaire le postulat de base du Pr. Bachelier de 1900, qui était depuis lors impopulaire.

On croyait généralement que les marchés stables étaient extrêmement efficaces pour refléter l’information sur les actions individuelles et sur le marché boursier dans son ensemble. On croyait également que lorsque l’information survient, les nouvelles se propagent très rapidement et sont incorporées dans les prix des titres sans report.

Par conséquent, ni l’analyse technique (qui fut l’objet d’études précédentes des cours des actions passées dans une tentative de prédire les prix futurs), ni même l’analyse fondamentale (qui est l’analyse d’informations financières telles que les bénéfices des sociétés, leurs plus-values, ainsi de suite) n’ont eu les effets escomptés. Car, ces informations n’aideront pas les investisseurs à sélectionner des actions « sous-évaluées », ne leurs permettrait à d’obtenir des rendements supérieurs à ceux qui pourraient être obtenus en détenant un portefeuille choisi au hasard d’actions individuelles à risque comparable.

En parallèle d’autres études autant au moyen orient que dans le reste du monde cherche à étudier le comportement des marchés financiers et boursiers faisant face depuis près d’une décennie de plusieurs problèmes géopolitiques et socio-économiques graves. Donc, cette étude a pour approche de réévaluer cette hypothèse du marché efficace, afin de voir si elle s’adapte au Liban ou pas. Tout comme de spéculer dans la mesure du possible de la bourse libanaise faisant face à la crise financière induite par l’élite corrompue libanaise et de la Covid 19 au Liban.

Donc, l’hypothèse du marché efficace est liée à l’idée d’une «marche aléatoire», qui est un terme utilisé dans la littérature financière pour caractériser une série de prix où tous les changements de prix ultérieurs représentent des écarts aléatoires par rapport aux prix précédents. Une méthodologie descriptrice pour l’enquête n cours serait envisageable, avec une approche exploratrice, dans la mesure du possible. L’enquêteur pourrait envisager d’émettre une étude pilote afin de sonder la population afin de s’assurer que sa méthodologie initiale répondra au mieux aux besoins de l’étude afin de voir si les causes réelles d’estimation de l’impact de la Covid-19 sur le concept de la «Théorie du marché efficace» a été bien examinée.

La raison de l’idée de «marche aléatoire» est que si la circulation de l’information est sans restriction et l’information est immédiatement reflétée dans les prix des actions, donc le changement de prix de demain ne reflétera que les nouvelles de demain et sera indépendant des changements de prix aujourd’hui. Mais les nouvelles sont par définition imprévisibles et, par conséquent, les changements de prix qui en résultent doivent être aléatoires et imprévisibles. Donc, le cas actuel au Liban.