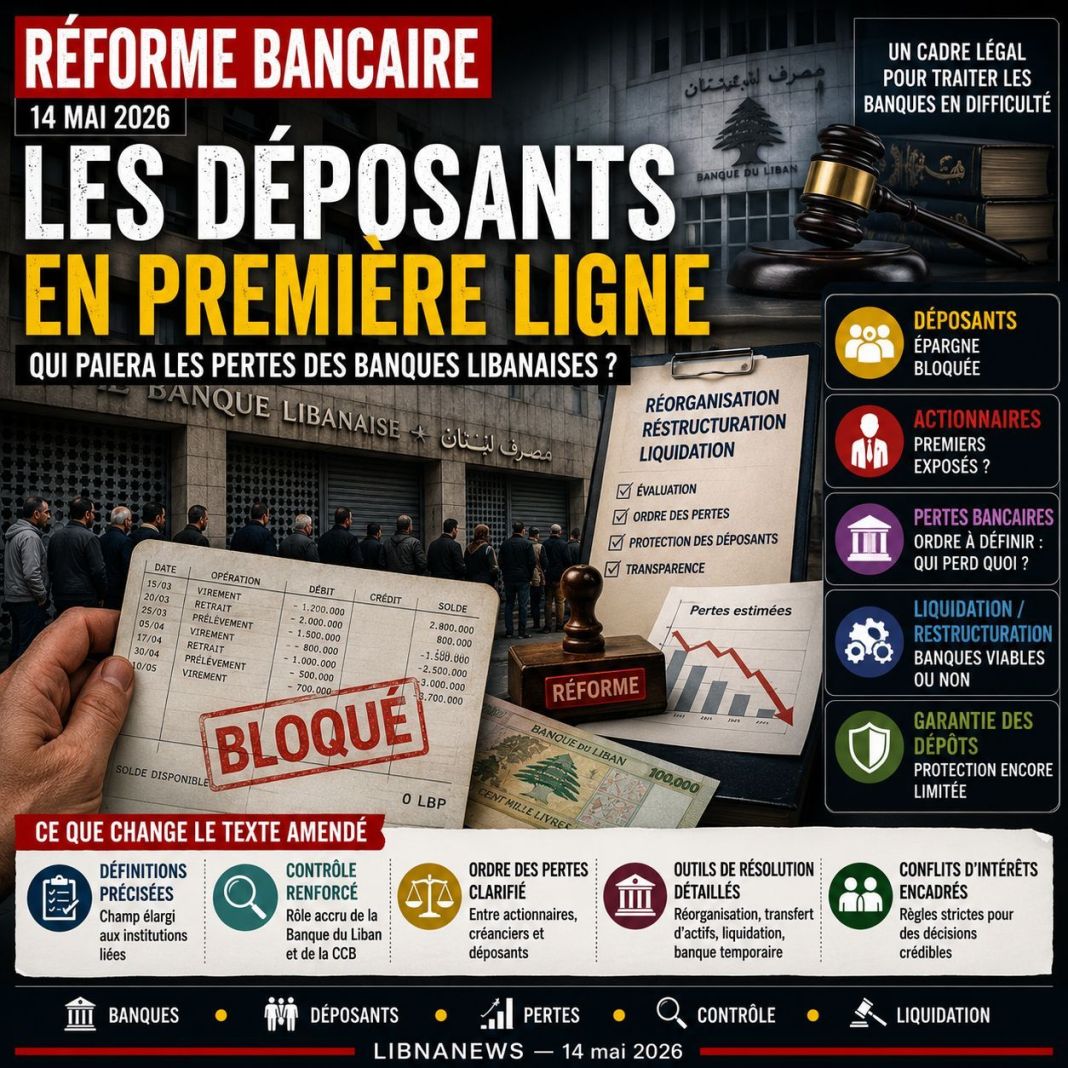

Réforme bancaire au Liban : le texte change d’échelle

La réforme bancaire au Liban entre dans une phase plus technique, mais aussi plus sensible pour les déposants. Les amendements examinés ne se contentent pas de retoucher le vocabulaire d’un texte déjà adopté en 2025. Ils redessinent une partie de l’architecture de traitement des banques en difficulté. Ils précisent les définitions, élargissent le champ des acteurs concernés, renforcent les organes de contrôle et détaillent les mécanismes d’intervention, de réorganisation ou de liquidation.

Le changement peut sembler austère. Il touche pourtant au cœur de la crise financière libanaise. Depuis l’effondrement bancaire, les déposants attendent de savoir qui supportera les pertes, dans quel ordre, avec quelles garanties et selon quelle procédure. Les banques, elles, restent suspendues à une restructuration qui doit séparer les établissements viables de ceux qui ne peuvent plus être redressés. L’État cherche, pour sa part, à établir un cadre légal capable de produire des décisions, sans ouvrir chaque dossier à des négociations politiques interminables.

Le projet amendé répond en partie à cette demande de méthode. Il ne promet pas encore une indemnisation claire des déposants. Il ne chiffre pas les pertes. Il ne fixe pas une solution globale au drame des comptes bloqués. Mais il tente de dire comment une banque sera évaluée, qui décidera de son sort, quels instruments pourront être utilisés et comment les différentes catégories d’ayants droit seront classées. C’est un progrès procédural. Ce n’est pas encore une sortie de crise.

Suivez les principaux indicateurs économiques en temps réel.

Les déposants face à l’ordre des pertes

La question la plus sensible reste celle de la répartition des pertes. Les amendements cherchent à organiser leur prise en charge entre actionnaires, créanciers et déposants, selon les catégories prévues par la loi. Cette formulation est décisive, car elle rompt avec le flou qui a longtemps permis à chaque partie de repousser la charge sur une autre. Les déposants craignent d’être placés au bout de la chaîne. Les actionnaires veulent limiter leur exposition. Les créanciers surveillent l’ordre de priorité qui déterminera la valeur réelle de leurs droits.

Le texte ne transforme pas cette tension en solution politique immédiate. Il crée plutôt un ordre juridique. Dans une restructuration bancaire, l’ordre des pertes définit la hiérarchie de la douleur. Qui perd d’abord ? Qui est protégé ? Qui peut être converti en actionnaire forcé ? Qui reçoit un paiement partiel ? Qui attend la vente d’actifs ? Ces questions ne relèvent pas d’un simple exercice comptable. Elles touchent la confiance publique, la légitimité de l’État et la relation brisée entre les citoyens et leur système bancaire.

Pour les déposants, l’enjeu se situe donc à deux niveaux. Le premier est financier. Il concerne la possibilité de récupérer une part des fonds bloqués. Le second est moral. Il concerne la reconnaissance de leur statut. Sont-ils de simples créanciers ordinaires, exposés comme tous les autres aux pertes d’une institution privée ? Ou sont-ils des citoyens dont l’épargne a été captée par un système qui a fonctionné pendant des années avec l’appui de l’État, de la Banque du Liban et des autorités de contrôle ? Le texte amendé ne répond pas entièrement à cette question. Il la rend plus difficile à éviter.

Une réforme sans chèque immédiat

Le débat public peut facilement se tromper de cible. Une loi de résolution bancaire ne rembourse pas à elle seule les déposants. Elle organise le traitement des banques. Elle définit des procédures. Elle encadre des pouvoirs. Elle peut créer les conditions d’une récupération partielle, mais elle ne fabrique pas des actifs là où ils ont disparu. Cette limite doit être clairement posée, pour éviter de vendre une illusion à des familles qui attendent depuis des années.

Les amendements donnent des outils. Ils prévoient des réductions de dettes, des conversions de dettes en actions ou en instruments financiers, des transferts d’actifs et de passifs vers une autre banque, ainsi que la création possible d’une banque temporaire. Ces instruments sont classiques dans les crises bancaires. Leur efficacité dépendra pourtant de plusieurs éléments : la valeur réelle des actifs, la qualité de l’évaluation, la transparence des décisions et la capacité politique à imposer des pertes aux acteurs les mieux placés pour les absorber.

Pour un déposant, la conversion d’une créance en action n’a pas la même valeur qu’un remboursement en espèces. Une action dans une banque affaiblie peut rester illiquide pendant longtemps. Un instrument financier peut être difficile à vendre. Un transfert vers une autre banque peut sécuriser une partie des comptes, mais pas tout. La réforme devra donc éviter le piège des solutions nominales. Reconnaître un droit sur le papier ne suffit pas si ce droit ne devient jamais utilisable.

Des autorités de contrôle mieux définies

Le texte amendé renforce le rôle de plusieurs institutions. La Banque du Liban reste le référent monétaire et prudentiel central. Sous le gouvernorat de Karim Souaid, elle demeure l’acteur incontournable de la supervision financière. Mais le projet donne plus de visibilité à la Commission de contrôle des banques et à l’instance bancaire supérieure. La première suit les établissements, repère les signes de difficulté, demande des informations, prépare des rapports et peut proposer l’intervention d’évaluateurs indépendants. La seconde reçoit davantage de pouvoir dans les décisions de réforme ou de liquidation.

Cette répartition vise à éviter une confusion des rôles. La surveillance quotidienne ne doit pas être la même chose que la décision de liquider ou de restructurer. Une banque en difficulté doit être observée, évaluée, puis traitée par une chaîne institutionnelle claire. Sans cela, chaque étape peut être contestée. Les banques peuvent gagner du temps. Les déposants peuvent perdre confiance. Les décisions peuvent paraître arbitraires ou dictées par des rapports de force.

Les amendements réorganisent aussi l’instance bancaire supérieure en distinguant une chambre chargée des sanctions et une autre chargée de la réforme ou de la liquidation. Cette séparation est importante. Sanctionner une infraction n’est pas identique à décider de l’avenir d’une banque. Les deux démarches peuvent se croiser, mais elles n’obéissent pas aux mêmes critères. Une banque peut devoir être restructurée parce qu’elle est insolvable, même si toutes les responsabilités pénales ou administratives ne sont pas encore établies.

Conflits d’intérêts et crédibilité des décisions

Le texte prévoit également des règles sur le quorum, les mécanismes de vote, les conflits d’intérêts et les déclarations que les membres doivent présenter avant l’examen d’un dossier bancaire précis. Cette précision peut sembler administrative. Elle est pourtant cruciale dans un pays où les liens entre banques, actionnaires, responsables publics, grands clients et réseaux politiques ont longtemps nourri la suspicion.

Une décision de résolution bancaire peut déplacer des montants considérables. Elle peut protéger certains créanciers et en léser d’autres. Elle peut décider du transfert d’actifs, de la liquidation d’une institution ou de la conversion de droits financiers. Si les personnes appelées à trancher sont liées, directement ou indirectement, à l’établissement concerné, la décision perd sa crédibilité avant même d’être appliquée. Le texte cherche à réduire ce risque.

La crédibilité ne viendra pas seulement de la loi. Elle viendra de la manière dont elle sera appliquée. Les déclarations de conflit d’intérêts doivent être vérifiées. Les décisions doivent être motivées. Les critères doivent être publics. Les recours doivent être encadrés sans bloquer indéfiniment la procédure. Le Liban a souvent produit des textes ambitieux mais faibles dans l’exécution. La réforme bancaire sera jugée sur ce point.

Un champ élargi aux réseaux bancaires

Un autre changement majeur concerne le périmètre d’application. La version antérieure visait surtout les banques opérant au Liban et les branches de banques étrangères. Les amendements élargissent la perspective aux institutions liées à la banque. Il peut s’agir de sociétés détenues par l’établissement, de structures qui le détiennent, d’entités rattachées financièrement ou administrativement, de filiales, de grands actionnaires ou d’institutions financières associées.

Cette extension répond à une réalité. Une banque n’existe pas toujours comme une entité isolée. Elle peut détenir des filiales, posséder des participations, entretenir des liens avec des sociétés proches, avoir des engagements envers des acteurs liés ou bénéficier de montages internes complexes. Si la restructuration ne regarde que la maison mère, elle peut manquer une partie du problème. Des actifs peuvent être ailleurs. Des risques peuvent être logés hors du bilan apparent. Des responsabilités peuvent être dispersées.

L’élargissement du champ peut donc aider à reconstituer une image plus fidèle de la situation. Il peut aussi limiter les stratégies d’évitement. Dans une crise bancaire, certains acteurs peuvent être tentés de déplacer des actifs, de privilégier des créanciers ou de protéger des entités liées. Un cadre de résolution qui ignore ces circuits serait vulnérable. Le texte amendé tente de fermer une partie de ces angles morts.

Cette approche devra toutefois être maniée avec rigueur. Élargir le périmètre ne doit pas devenir un prétexte à des enquêtes sans fin, qui retarderaient toute décision. Il faudra distinguer les liens significatifs des liens accessoires. Il faudra aussi protéger les droits des tiers qui n’ont pas participé à la mauvaise gestion d’une banque, mais qui peuvent se retrouver inclus dans son environnement financier. L’équilibre sera délicat.

Réorganisation, liquidation et banque temporaire

Le texte amendé détaille davantage les options disponibles lorsqu’une banque est jugée fragile ou non viable. La réorganisation peut chercher à sauver une partie de l’activité. La liquidation peut conduire à vendre les actifs, collecter les créances, mettre fin à certains contrats et répartir les sommes disponibles selon les priorités fixées. La création d’une banque temporaire permettrait, dans certains cas, de transférer des activités essentielles afin d’éviter une rupture brutale des services.

Ces outils poursuivent un même objectif : éviter que l’effondrement d’une banque ne devienne un chaos. Une liquidation désordonnée détruit de la valeur. Elle pousse les déposants dans l’incertitude. Elle peut provoquer des litiges multiples. Elle peut aussi contaminer d’autres établissements si la confiance disparaît. Une procédure organisée, même douloureuse, peut limiter les pertes supplémentaires.

La banque temporaire est un instrument particulièrement sensible. Elle peut protéger les fonctions utiles, comme les comptes opérationnels, certains moyens de paiement ou des activités nécessaires à l’économie. Mais elle pose une question de tri. Que transfère-t-on ? Quels dépôts ? Quels actifs ? Quels salariés ? Quels engagements ? Si ce tri manque de transparence, la banque temporaire peut être perçue comme un moyen de sauver certains intérêts au détriment d’autres.

La liquidation soulève aussi le sujet des opérations passées. Les amendements permettent de revoir certaines transactions antérieures qui auraient accordé des avantages non justifiés ou porté atteinte à la banque ou aux créanciers. Ce mécanisme est essentiel. Il peut permettre de contester des transferts suspects, des paiements préférentiels ou des mouvements effectués avant l’intervention officielle. Mais là encore, l’application demandera des preuves, des délais clairs et une procédure capable de résister aux pressions.

Le rôle des évaluateurs indépendants

La possibilité de recourir à des évaluateurs indépendants répond à une exigence de confiance. Dans une crise de cette ampleur, les chiffres fournis par les banques elles-mêmes ne suffisent pas. Il faut apprécier la qualité des actifs, la réalité des créances, la valeur des garanties, la solidité des filiales et l’ampleur des pertes. Une mauvaise évaluation peut fausser toute la chaîne de décision.

L’indépendance ne doit pas être seulement formelle. Les évaluateurs devront être sélectionnés selon des critères clairs. Leur mandat devra être précis. Leurs conclusions devront pouvoir être discutées sans être vidées de leur substance. Dans un pays où les institutions sont souvent accusées de proximité avec les intérêts qu’elles contrôlent, le choix des experts sera observé de près. Une réforme bancaire ne peut pas se construire sur des chiffres contestés dès le départ.

Les déposants auront aussi besoin de comprendre ces évaluations. Un rapport technique trop fermé alimentera la méfiance. La transparence ne signifie pas tout publier sans filtre, surtout lorsqu’il existe des informations commerciales sensibles. Mais elle impose d’expliquer les méthodes, les catégories, les hypothèses et les conséquences. Les citoyens doivent savoir pourquoi leur banque est considérée viable, fragile ou perdue. Ils doivent aussi savoir pourquoi leur traitement diffère de celui d’un autre établissement.

La garantie des dépôts au milieu du dispositif

Les amendements mentionnent le rôle de l’organisme national de garantie des dépôts pour les dépôts garantis. Ce point est important, même s’il ne résout pas l’ensemble du problème. Dans une crise normale, la garantie des dépôts protège les petits épargnants jusqu’à un certain seuil. Dans la crise libanaise, l’ampleur des pertes et la durée des restrictions ont rendu la question plus complexe. Les dépôts bloqués ne sont pas seulement un problème de faillite individuelle. Ils relèvent d’un effondrement systémique.

La garantie peut néanmoins servir de socle de protection. Elle permet de distinguer les dépôts qui doivent bénéficier d’un traitement prioritaire, surtout lorsqu’ils appartiennent à des ménages ou à de petites entreprises. Mais cette protection dépend de la capacité financière du mécanisme de garantie. Si les ressources sont insuffisantes, la garantie devient une promesse faible. Si elle est soutenue par l’État sans financement clair, elle peut déplacer la charge vers les finances publiques.

Le traitement des déposants devra donc éviter deux excès. Le premier serait de considérer tous les dépôts comme identiques, sans tenir compte des petits épargnants, des comptes courants, des entreprises et des grands déposants. Le second serait d’utiliser les catégories pour diviser les victimes et réduire la pression sur les responsables du système. Une réforme crédible doit protéger les plus vulnérables, tout en donnant une réponse cohérente à l’ensemble des droits reconnus.

La confiance, chantier plus vaste que la loi

La réforme bancaire ne se joue pas seulement dans les articles du texte. Elle se joue dans la confiance que les Libanais accorderont, ou non, à la procédure. Cette confiance est aujourd’hui très faible. Les citoyens ont vu leurs comptes se transformer en soldes théoriques. Ils ont subi des restrictions, des décotes, des taux multiples et une incertitude prolongée. Beaucoup ne croient plus que les banques puissent redevenir des intermédiaires normaux entre l’épargne et l’économie.

Le texte amendé peut améliorer la gouvernance du règlement bancaire. Il peut clarifier les rôles. Il peut encadrer les conflits d’intérêts. Il peut donner des outils de restructuration. Mais il ne suffira pas si les décisions donnent l’impression de protéger les mêmes cercles qui ont bénéficié de l’ancien système. La justice perçue sera aussi importante que la technique. Une procédure parfaitement écrite peut échouer si les citoyens la jugent inéquitable.

La confiance dépendra aussi du lien entre réforme bancaire et plan financier plus large. Traiter les banques sans traiter les pertes de la Banque du Liban, les engagements de l’État, la politique budgétaire et la relance économique produirait un cadre incomplet. Les banques sont un morceau de la crise, pas la crise entière. Leur restructuration doit s’inscrire dans une stratégie de stabilisation monétaire, de clarification des dépôts et de retour progressif des paiements formels.

Un test politique pour le gouvernement et le Parlement

Le dossier bancaire constitue un test majeur pour les autorités. Le gouvernement doit montrer qu’il peut défendre un texte lisible. Le Parlement doit éviter de le vider de sa substance. Les banques chercheront naturellement à limiter l’impact sur leurs actionnaires et sur leurs organes dirigeants. Les déposants demanderont des garanties plus fortes. Les autorités de contrôle voudront préserver leur marge d’action. Chaque acteur tentera de peser sur la rédaction finale.

Le risque est de produire un compromis trop prudent. Un texte qui multiplie les procédures mais ne permet pas de décider rapidement prolongerait la crise. Un texte qui protège excessivement les banques serait rejeté par l’opinion. Un texte qui promet trop aux déposants sans actifs disponibles créerait une nouvelle déception. La difficulté consiste à dire la vérité, même lorsqu’elle est coûteuse, tout en imposant une hiérarchie équitable des responsabilités.

Le calendrier compte aussi. Plus la restructuration tarde, plus la valeur résiduelle du système bancaire se dégrade. Les banques faibles survivent sous assistance implicite. Les déposants restent prisonniers. Les paiements en espèces dominent. Les entreprises financent leurs activités par des circuits parallèles. L’économie s’éloigne des canaux formels. Une réforme bancaire retardée n’est pas neutre. Elle a un coût quotidien.

Le prochain débat devra donc porter sur trois points concrets. Le premier concerne la protection effective des déposants, surtout les plus petits. Le deuxième concerne la transparence des évaluations et des décisions. Le troisième concerne la capacité des autorités à appliquer la loi sans exceptions politiques. Tant que ces points resteront ouverts, la réforme bancaire au Liban restera un chantier institutionnel, mais pas encore une réponse suffisante à la crise des déposants.