Le gouvernement libanais étudierait les propositions du cabinet KPMG concernant la très attendue restructuration du système bancaire confronté à des pertes financières importantes, de l’ordre de 72 milliards de dollars officiellement. Il s’agirait notamment de s’attaquer au déficit de la Banque du Liban, estimé à 60 milliards de dollars en dépit des nombreux propos de son gouverneur Riad Salamé qui a nié l’existence durant longtemps d’un tel gouffre, avec l’annulation des créances dûes par la BdL aux banques privées.

Celles-ci seraient alors recapitalisées partiellement par émission d’obligations comme des eurobonds pour une valeur de 2.5 milliards de dollars et les pertes supplémentaires devraient être amorties en l’espace de 5 ans.

Cependant, ces propositions font face à l’opposition des banques et de leurs dirigeants qui souhaiteraient plutôt voir les biens publics leur être remis en compensation, ce plan prévoyant une liquidation des établissements non viables après examen de chacune d’entre eux, prenant en compte les prêts pourris et l’unification des taux de change. Des contributions supplémentaires des actionnaires pourraient être rendues nécessaires comme aussi le bail-in de déposants existants pour les comptes de plus de 100 000 USD.

Suivez les principaux indicateurs économiques en temps réel.

Cette somme constituerait le nouveau seuil au-delà duquel, la garantie bancaire ne serait plus valide contre 75 millions de livres libanaises équivalent à 50 000 USD avant la crise des taux de change. Au-delà de cette limite, un taux de change spécifique pourrait être mis en place pour une liratification forcée des dépôts, un haircut ou encore un bail-in, c’est-à-dire une conversion des sommes en actions de banque comme déjà précédemment évoqué.

Un comité de contrôle bancaire a été mis en place à ce sujet pour étudier les 14 plus grandes banques locales et les résultats de ses analyses devraient être révélés d’ici la fin septembre.

Ainsi, la restructuration du secteur bancaire avec fusion ou encore liquidation des établissements non viables devrait être achevé d’ici la fin novembre selon le calendrier actuel.

Cependant, la mise en oeuvre de ce plan dépendra aussi de la formation du prochain gouvernement tout comme son calendrier, les prochaines élections législatives se déroulant le 15 mai prochain.

Focus

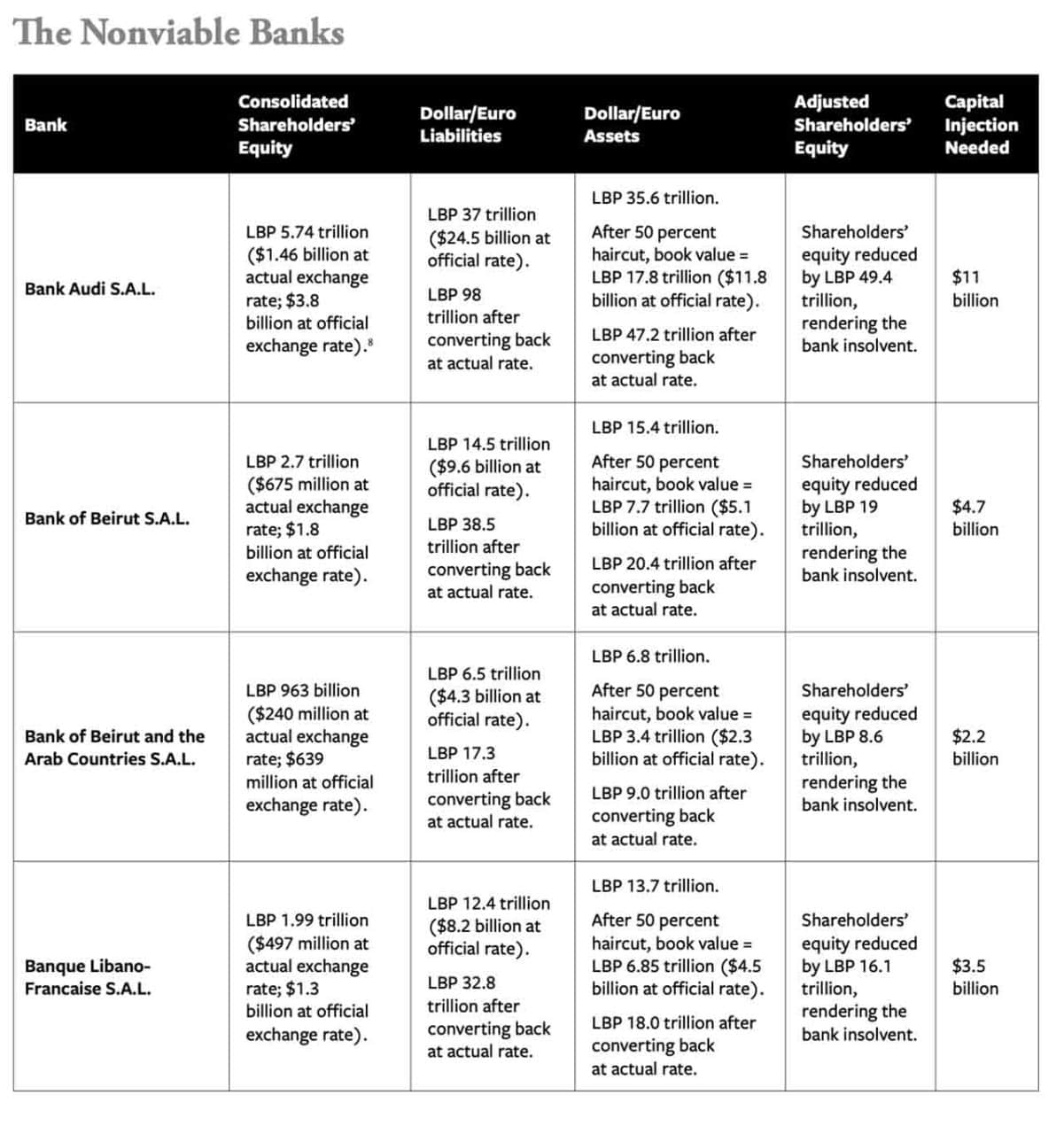

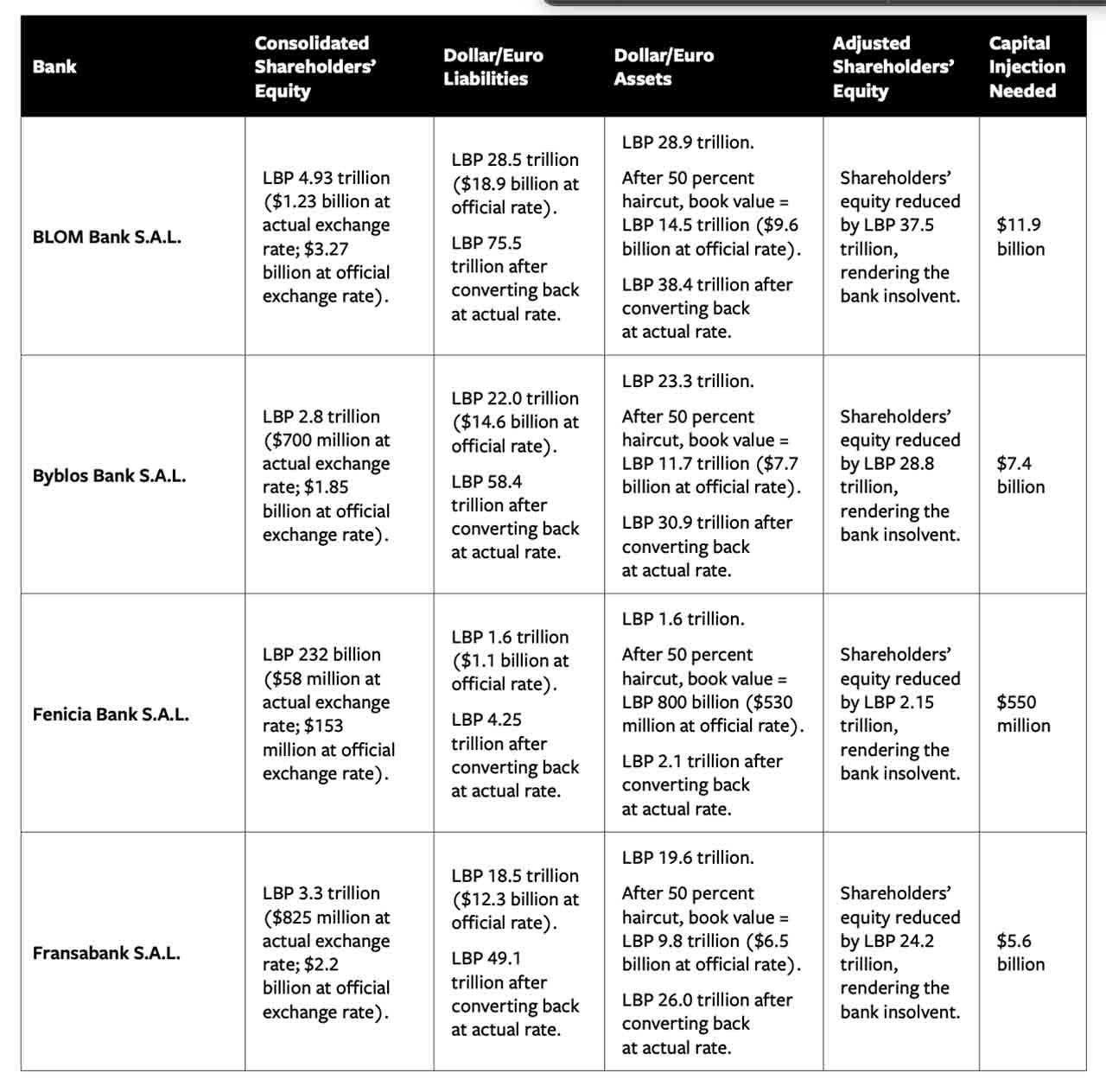

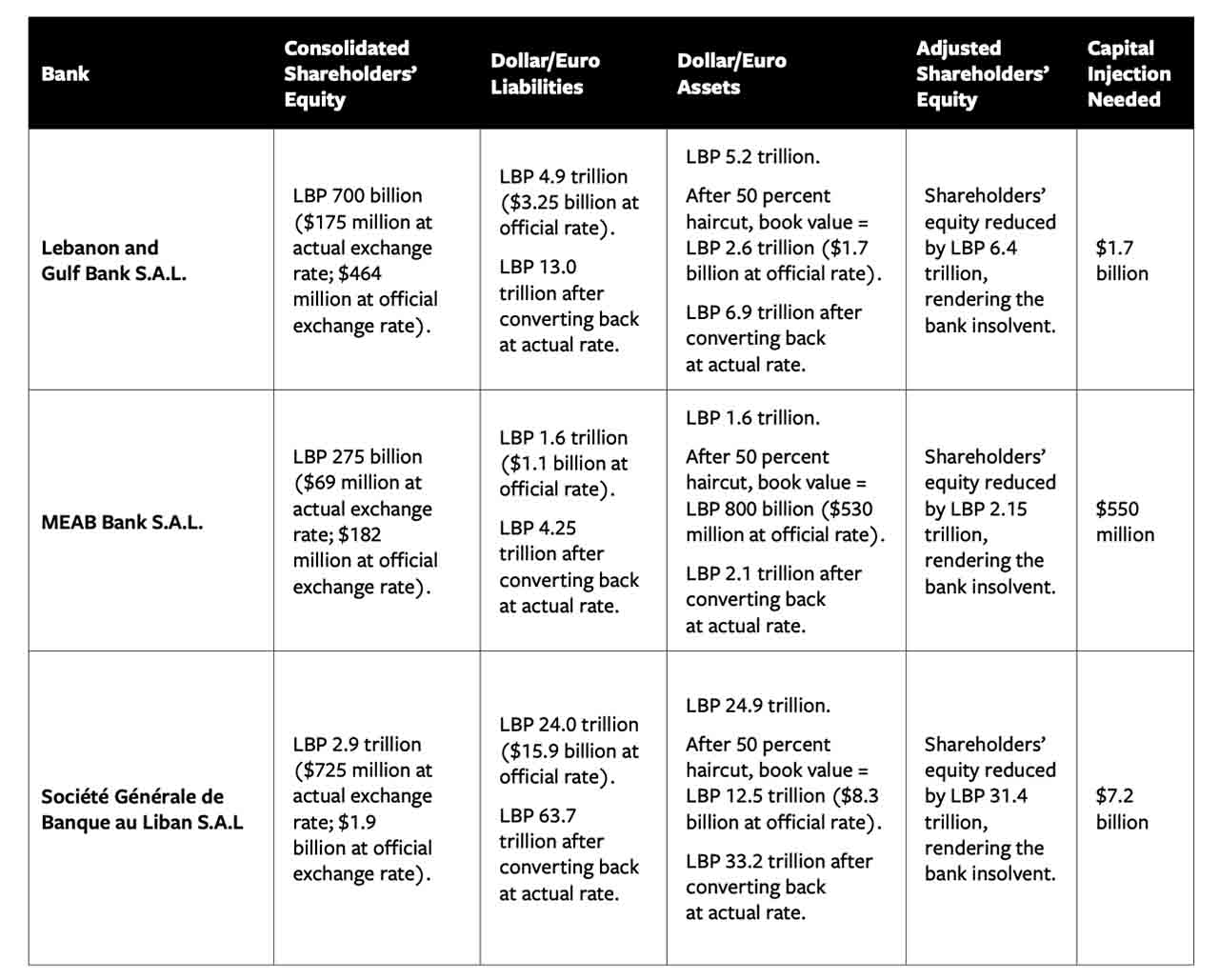

Le rapport publié en 2020 par la Foundation for Defense of Democracies et intitulé Crisis in Lebanon, Anatomy of a financial Collapse estime toutes les banques libanaises étudiées comme étant insolvables. Elles sont également menacées par des procédures judiciaires, accusées de blanchiment d’argent et en raison du lien de certains établissements avec le Hezbollah aux USA.

• Bank Audi S.A.L.

• Bank of Beirut S.A.L.

• Bank of Beirut and the Arab Countries S.A.L.

• Bankmed S.A.L.

• Banque Libano-Française S.A.L.

• BLOM Bank S.A.L.

• Byblos Bank S.A.L.

• Crédit Libanais S.A.L.

• Fenicia Bank S.A.L.

• Fransabank S.A.L.

• IBL Bank S.A.L.

• Lebanon and Gulf Bank S.A.L.

• MEAB Bank S.A.L.

• Société Générale de Banque au Liban S.A.L.

Parmi les banques citées:

Au total, les 14 banques prises en compte nécessiteraient un apport de 67 milliards de dollars, ce qui est bien éloigné des sommes maximales que le Liban pourrait obtenir dans le cadre d’une aide internationale, soit 26 milliards de dollars (15 milliards de dollars de prêts via le FMI et 11 milliards de dollars via CEDRE à condition de mettre en place les réformes économiques, monétaires et financières nécessaires pour les débloquer).

Selon les calculs effectués par un expert étranger, tous les établissements nécessiteraient des injections massives de fonds, allant jusqu’à 11.9 milliards de dollars pour la BLOM seulement, suivie de 11 milliards de dollars pour la Banque Audi, des sommes aujourd’hui impossibles à trouver au Liban même. Le risque de faillite ou encore de shutdown complet est donc présent pour ces établissements avec d’importantes pertes pour les actionnaires actuels.

Ils ne pourraient survivre qu’à condition de fusionner ou encore de procéder à des haircuts sur les dépôts.