Cet article sert de suite de la quatrième partie de l’article traitant sur l’enquête sur les effets de la récente dépression économique sur le licenciement en masse des employés des industries touchées par la crise financière du Liban de 2019: Un aperçu sur leur impact sur les décisions administratives affectant la motivation de la masse salariale.

Lire sa précédente partie ici.

En théorie, au Liban, les politiques monétaires, telles qu’elles sont appliquées par la Banque centrale libanaise (ou Banque du Liban (BDL)), garantissent que leurs actions et leurs communications gèrent la masse monétaire libanaise. Cela, en théorie, comprend les emprunts, les espèces, les chèques et les fonds communs de placement du marché monétaire. La plus importante de ces formes d’argent est le crédit. Cela comprend les prêts, les obligations et les hypothèques. Malheureusement, aucune de ces politiques n’est efficace au Liban.

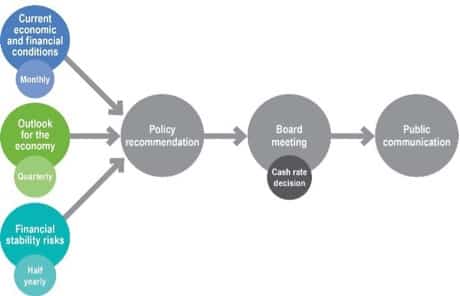

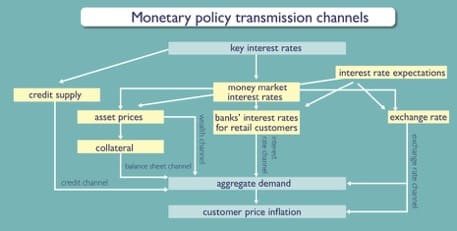

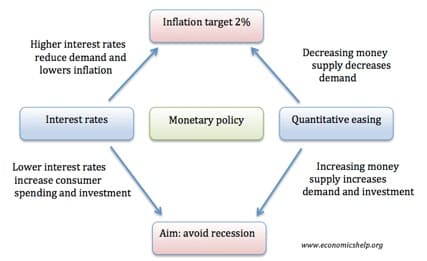

Les figures 1 à 4 fournissent des détails sur les politiques monétaires. Cependant, dans le pays des cèdres, c’est la Banque centrale qui est chargée de les mettre en œuvre et ces chiffres nous aideront à mieux les comprendre (source). Selon les Figures 1, er 2 nous expliquons en détails ce qui se passe lors d’une projection mensuelle, trimestrielle et semestrielle d’une politique monétaire telle que celle actuellement adoptée par la BDL et de ses types de transmissions, respectivement. Quant à la Figure 3, elle explique, ou schématise, les situations qua aurait besoin d’appliquer des politiques monétaires.

Suivez les principaux indicateurs économiques en temps réel.

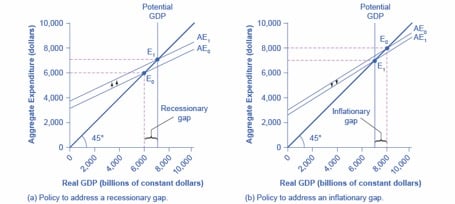

La figure 4A présente ce qui ce passe au Liban actuellement. Dans le cas d’un écart de récession (Recessionary Gap), ou écart de contraction, est un terme macroéconomique où le PIB réel d’un pays est inférieur à son produit intérieur brut (PIB) au plein emploi (source). Ces écarts de récession se resserrent lorsque les salaires réels reviennent à l’équilibre, où la quantité de travail demandée est égale à la quantité fournie. Enfin, les décideurs politiques peuvent choisir de mettre en œuvre une politique de stabilisation pour combler l’écart de récession et augmenter le PIB réel, ce n’y est, hélas pas le cas. Au pays des cèdres, ceci explique pourquoi il y’a un surplus de main d’œuvre.

La Figure 4B illustre le cas de la Chine. Un écart inflationniste (Inflationary Gap) est un concept macroéconomique qui mesure la différence entre le niveau actuel du PIB réel et le produit intérieur brut (PIB) qui existerait si une économie fonctionnait au plein emploi (source). Il est important de noter que pour que l’écart soit considéré comme inflationniste, le PIB réel actuel doit être supérieur au PIB potentiel. Les politiques budgétaires gouvernementales qui peuvent réduire l’écart inflationniste comprennent des réductions des dépenses publiques, des augmentations d’impôts, des émissions d’obligations et de titres, des augmentations de taux d’intérêt et des réductions de paiements de transfert. Voilà doc pourquoi en Chine, il y’a un manque de main d’œuvre.

Fig. 1 : Projections mensuelles, trimestrielles et semestrielles des politiques monétaires.

Fig. 2: Transmission des politiques monétaires (source).

Ayant expliqué ce les composantes d’une politique monétaire à travers les Figures 1 et 2, ce qui se passe dans une application d’une politique monétaire se trouve bien représenté dans la Figure 3 ci-dessous. Augmenter les taux d’intérêt tout comme réduire la masse monétaire engendre une inflation de 2% (ce que la BDL fait actuellement) d’après le schéma. Or, augmenter la masse monétaire et réduire les taux d intérêt (ce que la BDL ne fait pas), nous permettront de sortir de la crise, et donc de l’écart récessionniste. les problèmes monétaires qu’actuellement nous traversons serait peut-être dus à la création de l’union monétaire Arabe, récemment créée (source).

Fig. 3: Objectifs des politiques monétaires (source).

Fig. 4: Les cas illustrés d’un écart récessionniste (A) et d’un écart inflationniste (B). Les cas respectifs sont (A) au Liban et (B) en Chine (source).