Depuis 2019, le secteur bancaire libanais subit une dégradation continue de ses fondamentaux. Cette situation a atteint une intensité critique au premier semestre 2025. Selon les dernières statistiques de la Banque du Liban, les dépôts des résidents ont diminué de 2 300 milliards de livres libanaises rien qu’au début d’avril 2025, une tendance principalement alimentée par la fuite continue des devises étrangères.

La contraction n’est pas uniforme : si les dépôts en livres locales affichent une augmentation légère, les dépôts en devises, qui constituaient historiquement plus de 70 % des dépôts bancaires, poursuivent leur effondrement inexorable. Cette dynamique de fuite reflète une crise de confiance majeure envers le secteur bancaire, longtemps considéré comme un pilier de l’économie libanaise.

analyse des flux de dépôts en 2025

Suivez les principaux indicateurs économiques en temps réel.

Le comportement des déposants est marqué par deux mouvements principaux :

- une fuite vers le cash physique en devises, essentiellement en dollars américains, conservé hors du système bancaire

- une conversion accélérée des avoirs en livres libanaises pour des transactions immédiates, compte tenu de la dépréciation rapide de la monnaie.

Selon les données, entre janvier et avril 2025, la valeur des dépôts en devises dans les banques libanaises a chuté de plus de 15 %, tandis que la monnaie en circulation hors du secteur bancaire a augmenté de 12 % en livres libanaises.

tableau récapitulatif : évolution des dépôts et de la monnaie en circulation (T1 2025)

| Indicateur | Janvier 2025 | Avril 2025 | Variation (%) |

|---|---|---|---|

| Dépôts en devises (en milliards USD) | 32,5 | 27,6 | -15,1 % |

| Dépôts en LBP (en milliards LBP) | 38 500 | 39 900 | +3,6 % |

| Monnaie en circulation (LBP) | 75 000 | 84 000 | +12,0 % |

facteurs expliquant la fuite des dépôts

Plusieurs facteurs concourent à expliquer la contraction brutale des dépôts :

- Défaut de remboursement des dépôts : depuis l’instauration des contrôles de capitaux informels en 2019, les banques limitent drastiquement les retraits, notamment en devises.

- Absence de garantie des dépôts : la Caisse nationale de garantie des dépôts bancaires ne dispose pas de moyens financiers suffisants pour couvrir les pertes potentielles.

- Dépréciation continue de la livre : en l’absence de stabilité monétaire, les épargnants fuient toute forme d’épargne en livres libanaises.

- Défiance envers les banques : les scandales financiers et la faillite implicite de nombreuses banques commerciales ont érodé toute confiance dans le système bancaire.

impact macroéconomique de la contraction des dépôts

La contraction des dépôts a plusieurs conséquences immédiates sur l’économie libanaise :

- Réduction du crédit bancaire : les banques, en perte de liquidité, réduisent fortement l’octroi de nouveaux crédits à l’économie.

- Effondrement de l’investissement privé : sans accès au financement bancaire, les entreprises réduisent ou arrêtent leurs projets d’expansion.

- Aggravation de la dollarisation informelle : de plus en plus de transactions sont réalisées en dollars physiques, échappant aux circuits bancaires officiels.

- Accroissement de la pauvreté : la perte d’épargne affecte directement les ménages, entraînant une diminution de leur pouvoir d’achat et un recul de la consommation.

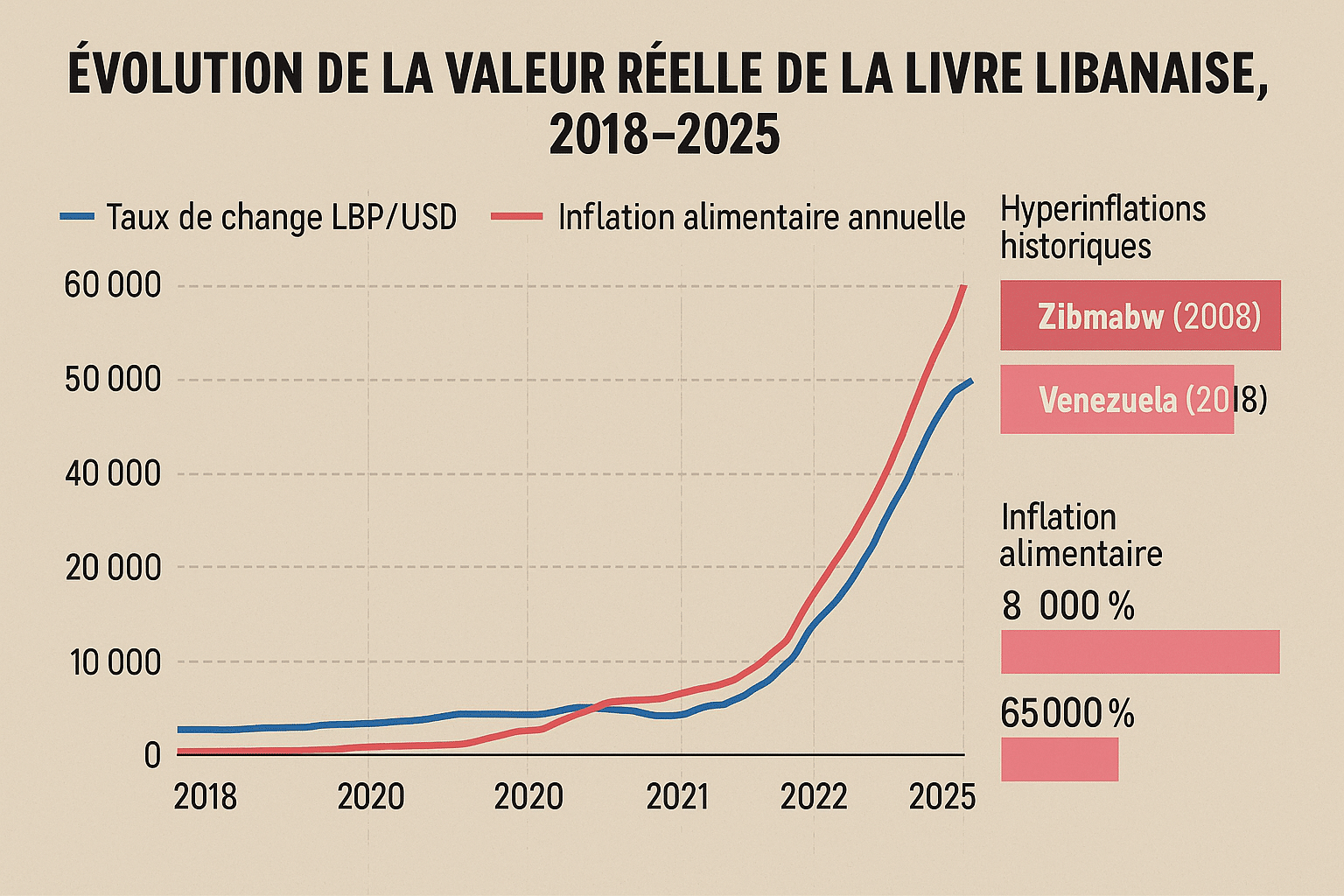

comparaison historique : liban, argentine et vénézuela

Le cas libanais présente de fortes similitudes avec d’autres crises bancaires récentes :

- Argentine (2001-2002) : contrôle des capitaux (« corralito »), effondrement bancaire, dollarisation informelle rapide.

- Vénézuela (2014-2020) : hyperinflation, fuite massive des dépôts, effondrement du système bancaire interne.

Comme dans ces deux précédents cas, le Liban est confronté à un cycle où la perte de confiance auto-entretient la contraction des dépôts, rendant toute stabilisation extrêmement difficile sans réformes profondes.

tableau comparatif : crises bancaires liban, argentine, vénézuela

| Pays | Début de la crise | Perte des dépôts (%) | Mise en place de contrôles de capitaux | Dollarisation informelle |

|---|---|---|---|---|

| Liban | 2019 | -60 % estimé (2025) | Oui (informel) | Forte |

| Argentine | 2001 | -55 % | Oui (formel) | Forte |

| Vénézuela | 2014 | -80 % | Oui (progressif) | Très forte |

rôle et limites de la banque du liban

La Banque du Liban tente de contenir la crise par différents leviers :

- Maintien d’un taux de change relativement stable

- Limitation des retraits en devises

- Intervention ponctuelle sur le marché parallèle

Toutefois, son manque de réserves (environ 11 milliards de dollars en avril 2025) et son absence de marge de manœuvre politique limitent considérablement son efficacité. La capacité de la BDL à restaurer la confiance dépendra essentiellement de la mise en œuvre d’un plan de restructuration bancaire et d’un accord formel avec le Fonds monétaire international.

scénarios pour l’avenir du secteur bancaire libanais

Trois scénarios principaux peuvent être envisagés :

- Maintien du statu quo : poursuite de l’effritement lent du secteur bancaire, avec une dollarisation progressive de l’économie.

- Implosion bancaire : effondrement accéléré des banques incapables d’honorer leurs engagements, déclenchant une hyperinflation généralisée.

- Restructuration ordonnée : restructuration du secteur avec recapitalisation sélective, soutien international et création d’une « bad bank » pour assainir les bilans.

Sans action rapide, les deux premiers scénarios restent aujourd’hui les plus probables.