La Bank of America a publié un nouveau rapport axé cette fois-ci sur la dégradation de la parité entre livre libanaise et dollar et rappelant certaines similarités avec l’hyperinflation qui s’était déroulée entre 1985 et 1992 déjà.

Bank of America note que les risques concernant le Liban ont augmenté, en raison notamment de la suspension des négociations avec le Fonds Monétaire International (FMI) en raison de « considérations politiques économiques ». Bank of America note ainsi que ces obstacles sont principalement formés par le fait que 43% de l’actionnariat des banques privées est liée à la classe politique elle-même.

Une instabilité sociale et politique en raison de la dégradation de la parité entre Livre Libanaise et dollar

Cette suspension et ces risques accrus amènent à des développements sociaux inégaux et pourraient mettre en danger la stabilité sociale et politique du Liban.

Selon le rapport, plusieurs facteurs expliquent la dégradation de la parité entre la Livre Libanaise et le Dollar:

Suivez les principaux indicateurs économiques en temps réel.

- Les dérapages budgétaires

- L’affaiblissement de l’offre en USD en partie à cause de la sortie de capitaux mais notant toutefois que la diaspora libanaise pourrait y compenser partiellement durant ses visites

- Le manque de soutien externe

- La demande d’une monnaie dont les points d’ancrage ont lâché et des attentes en matière de fixation des prix

- surtout, une augmentation rapide des agrégats monétaires (tirée par la monnaie en circulation), reflétant les retraits de dépôts du système bancaire qui pourrait amener à une nouvelle baisse importante de la parité entre LL/USD selon les auteurs du rapport si rien ne change.

Cette diminution de la valeur de la livre libanaise face au dollar pourrait donc amener à une baisse de la dette publique interne, mais de facto, elle augmentera la dette publique externe. Aussi, cette dégradation de la Livre Libanaise pourrait alors paradoxalement équilibrer les comptes courant mais au prix d’une récession économique.

Un système avec des parités monétaires multiples

L’économie libanaise est désormais marquée par l’existence de parités monétaires multiples, à savoir:

- La parité officielle de la livre libanaise,

- La parité pour les retraits de comptes dollars qui sont désormais donnés en livre libanaise à un taux de 3 850

- La parité pour les établissements non monétaires comme OMT ou Western Union

- La parité pour les agents de change officiels avec la mise en place de l’application Sayrafa par la Banque du Liban

- et la parité au marché noir avec un taux qui se situe en-dessous des 10 000 LL/USD.

Le plan du Parlement pourrait inclure la vente d’une partie de l’or de la Banque du Liban

Selon un des auteurs, Jean Michel Saliba, l’une des problématiques est liée au fait que le vote des parlementaires libanais – rappelons que les parlementaires et la classe politique en général détiendrait 43% de l’actionnariat des banques – est nécessaire pour le passage du plan de réformes nécessaire à l’obtention du plan d’aide du FMI. Ainsi, les députés tentent actuellement de débattre sur l’ampleur des pertes du secteur financier entre les chiffres du gouvernement lui-même et ceux de l’Association des Banques du Liban.

Selon les rapports de presse cités par l’étude, pour l’heure, le parlement s’acheminerait vers un refus de la restructuration de la dette publique interne, ce qui impliquera une restructuration nécessaire à hauteur de 85% des sommes dues de la dette publique externe, ce qui risque d’être évidemment refusé par les détenteurs de ces eurobonds.

Si on lit entre les lignes, les créanciers qui détiennent des obligations libanaises en dollars risquent fort de ne pas accepter cette proposition, ce qui amènera à avoir de longues négociations avec eux avec les risques juridiques qui y sont liés, comme la saisie de biens libanais à l’étranger comme les avions de la MEA.

Le gouvernement proposait une restructuration plus équilibrée de la dette public, 60% de réduction de la dette publique externe et 30% de réduction de la dette publique interne, accompagnée par une restructuration de du système financier public et privé, wipe-out des actionnaires existants et bail-in de 931 comptes de plus de 10 millions de dollars seulement avec pour objectif de sauver la très grande majorité des dépôts bancaires.

Enfin, les parlementaires pourraient être tentés par le plan de l’ABL qui consiste à vendre des actifs publics, comme des biens publics mais également l’or de la Banque du Liban.

Le rapport note cependant que les chiffres de l’ABL qui estiment les biens publics à hauteur de 40 milliards de dollars sont optimistes, les auteurs du rapport tablant plutôt sur une valeur de 5 à 7 milliards de dollars, qui ne pourraient être vendus qu’à une demande domestique et non étrangère pour le moment.

Les autorités publiques trop faibles pour mener les réformes

Le rapport estime que les autorités politiques ont perdu le momentum pour mener des réformes nécessaires, avec d’une part la démission d’un des responsables des négociations avec le FMI Alain Bifani qui a dénoncé le fait que « l’établissement a choisi de sous-estimer les pertes du secteur financier » et notamment celui de la banque centrale qui doit être restructurée également, et d’autre part au niveau fonctionnement, avec la controverse sur la centrale de Selaata dont la construction aurait dû être liée à la mise en place d’études d’impact social et environnemental qui n’ont pas été effectuées.

Aussi le texte de loi concernant la levée du secret bancaire, une chose appréciable en soit, a été amendée par les députés à la dernière minute, ce qui empêcherait au système judiciaire d’accéder à ces comptes.

Egalement, les nominations administratives suivent toujours une logique sectaire. Les nominations judiciaires n’ont pas encore été effectuées, note le rapport.

Enfin, le manque de cadre juridique au contrôle des capitaux, unilatéralement instauré par les établissements bancaires en novembre 2019, semble désormais problématique y compris pour les banques qui se retrouvent sous la menace de poursuites judiciaires notamment aux Etats-Unis.

Dernier point et non des moindres, certaines forces politiques s’opposent à un audit détaillé des comptes de la Banque du Liban.

Des risques aussi géopolitiques avec le CAESAR Act

Enfin derniers risques nommés par le rapport, ceux liés à l’imposition de sanctions américaines dans le cadre du CAESAR Act qui est entré en vigueur le 17 juin dernier. Certaines banques libanaises possèdent encore des filiales en Syrie.

La situation économique continue à se dégrader

Selon Bank of America, la situation économique locale continue à se dégrader.

D’une part, le déficit fiscal et primaire continue à se creuser pour les 4 premiers mois de 2020 à hauteur de 1.8 milliards de dollars au taux de parité officiel.

Les revenus fiscaux eux-même ont baissé de 9.1%, même si les dépenses ont diminué de 23% en raison de la diminution des prix du fioul à destination de l’Electricité du Liban.

Pour l’heure, les autorités étudient l’arrêt des subventions pour réduire le déficit public

Face à ce déficit qui se creuse, les autorités publiques étudieraient l’arrêt des subventions à l’achat de fioul ou encore de farine pour un système « d’achat à la demande », ce qui pourrait mettre fin en théorie aux opérations de contrebande vers la Syrie.

Annuellement, le Liban importerait pour 6.5 milliards de dollars de fioul soit 12% de son PIB.

Ce défict induit une augmentation de la dette publique interne à hauteur de 400 millions de dollars au taux officiel et une diminution des fonds publics qui reculent d’un milliards de dollars.

Le point controversé du Rapport: La parité de la Livre Libanaise

Les auteurs du rapport notent que la valeur réelle de la livre libanaise était entre 2600 LLUSD et 3300 LL/USD avant la crise économique, ce qui parait entrer dans les estimations du plan présenté par le gouvernement Hassan Diab au sujet de l’évaluation de la parité réelle de la monnaie locale.

Le diagnostic

Cette affaiblissement semble être lié au fait qu’aujourd’hui la Banque du Liban a adopté une politique de la planche à billet, affaiblissant ainsi la valeur de la livre libanaise.

Ce facteur paritaire dépend de la masse monétaire en circulation comme le note le rapport:

Le principal moteur de la baisse de la parité entre Livre Libanaise et sur le marché noir semble être lié à la croissance des agrégats monétaires, ainsi que les attentes intérieures de voir la monnaie locale se dévaluer. La conversion complète du stock de devises existant en circulation nécessiterait un affaiblissement du taux de change moyen pondéré en fonction des échanges de 429%, soit à la parité de 10234 LL/USD, en supposant une vélocité monétaire à son niveau 2019 (4,6).

En supposant que la monnaie en circulation continue de croître selon les tendances actuelles, l’équivalent en fin d’année de l’affaiblissement du taux de change moyen pondéré en fonction des échanges pourrait être de 592% soit à 13555 LL USD, en supposant que la vitesse de l’argent à son niveau 2019 de 4,6.

Avec la croissance de la monnaie actuelle en circulation, l’équivalent en fin d’année, un affaiblissement du taux de change moyen pondéré en fonction des échanges pourrait être de 2223% soit à 46751 LL/USD, si la vitesse de la monnaie augmentait jusqu’au niveau record de 1987 (18,6) observé lors de l’épisode d’hyperinflation au Liban.

Evidemment, il s’agit là de scénarios et on en est loin. Tout dépendra de la politique de la Banque du Liban, comme c’est déjà le cas aujourd’hui.

Il s’agit là de scénarios, avec le scénario « idéal », « le plus probable » et « le pire ».

Les auteurs du rapport notent également que la parité au marché noir de la livre libanaise face au dollar semble être appropriée aujourd’hui.

La parité de la livre libanaise est affectée d’une part par le déficit courant qui s’accroit, par l’absence de soutiens via un programme du FMI et par l’absence de flux entrants de devises étrangères.

La hausse de la masse monétaire en livre libanaise s’explique par ailleurs par des retraits importants du système bancaire et la conversion de ces sommes ainsi collectées au marché noir et en dollar. Il s’agit d’un signe manifeste d’un manque de confiance des déposants envers le système financier et de la crainte de devoir subir une décôte ou haircut. Le rapport ne note cependant pas également le fait que les déposants ont aussi peur de se voir déposséder de leurs fonds en raison du contrôle des capitaux.

La masse monétaire augmenterait ainsi de 0.9 milliards de dollars entre octobre 2019 et juin 2020 et jusqu’à 1.6 milliards de dollars en juin 2020.

Le rapport rappelle également que les dépôts en livre libanaises baissent mensuellement de près de 2 milliards de dollars.

La vélocité monétaire également mise en cause.

Par ailleurs la vélocité monétaire est également mise en cause. L’argent ne circule plus au Liban et ne sert plus à stimuler l’économie. La vélocité monétaire n’atteint plus qu’un score de 4.6 au premier semestre 2020 contre 8.2 en 2019 et 16.5 en 2018.

Le score de 4.6 de vélocité monétaire monétaire amène, selon les auteurs, à une parité de 10 234 LL/USD.

Ce que ne dit pas le rapport est pourquoi l’argent ne circule plus. Perte de confiance dans le système financier et dans les banques. Le contrôle des capitaux joue également le rôle d’un frein, les personnes ayant peur de dépenser de l’argent.

Quelles solutions préconisées par BoA?

Pour stabiliser la parité entre Livre Libanaise et dollar à ce niveau de livres libanaises sur les marchés, et la vélocité monétaire actuelle, le Liban doit afficher un excédent du compte courant suffisamment élevé pour introduire l’équivalent en USD dans le pays, et cela est loin de pouvoir être le cas dans les circonstances actuelles.

Parmi les solutions, la réouverture de l’aéroport international de Beyrouth, fermé en raison de l’épidémie du coronavirus pourrait amener à un bol d’air, mais cela pourrait également signifier de nombreux départs.

L’inflation des prix elle-même pourrait augmenter la vélocité monétaire également et donc décroitre l’endettement public en livre libanaise.

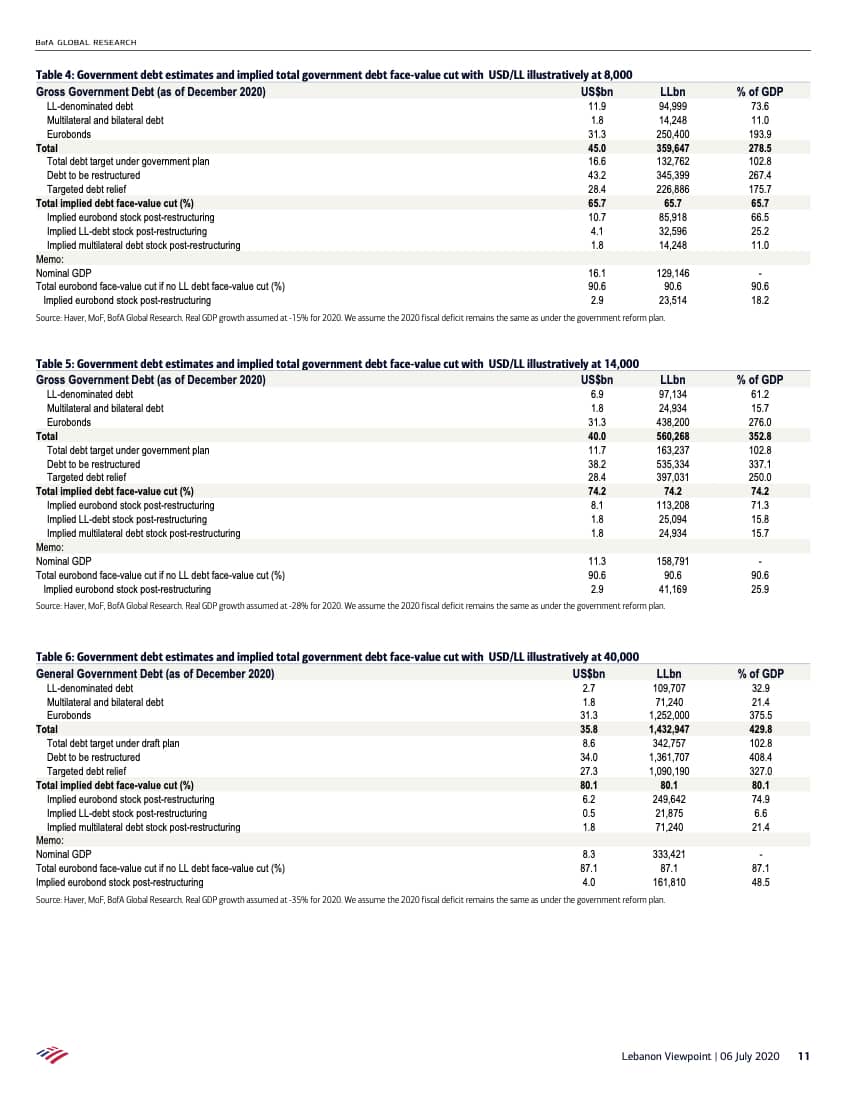

Différents scénarios sont proposés, comme un taux de parité à 8000 LL/USD, un autre à 14 000 et enfin un dernier à 46 000 LL/USD avec en parallèle une restructuration de la dette publique interne et externe à hauteur de 65% à 74%- ce qu’ils jugent être nécessaire.

Parallèlement le PIB devrait baisser de 11 milliards jusqu’à 16 milliards de dollars en 2020 en raison de la crise économique que traverse le Liban.

Une arme à double tranchant: un projet de circulaire visant à protéger les banques mais à priver l’économie réelle de financement

Par ailleurs, BoA note qu’un projet de circulaire serait à l’étude entre la Banque du Liban et l’ABL. Il s’agirait de permettre aux banques de constituer une provision sur 5 à 10 ans de 45% sur les obligations étrangères et sur les devises des banques auprès de la BDL. Cependant, cette mesure pourrait qui désendette les banques pourrait également priver l’économie réelle de sources de financement et donc aggraver encore la récession économique.

Un nouveau gouvernement comme solution ultime?

Egalement, BoA évoque la formation d’un nouveau gouvernement plus soutenu que le gouvernement Hassan Diab et capable de promouvoir des réformes nécessaires pour instaurer la confiance sur le plan domestique et international.

Si ce dernier se concrétise par un soutien international, la parité de la livre libanaise pourrait alors s’améliorer en faveur de la monnaie locale.