Qu’est-ce que le seigneuriage ?

Ce sont les revenus que génère une Banque Centrale à travers les opérations d’intermédiation bancaire pour transformer des échéances (seigneuriage bancaire ou seigneuriage des coûts d’opportunité) et surtout à travers l’émission de monnaie (seigneuriage monétaire).

En effet, le seigneuriage désigne généralement les revenus générés par la différence entre les coûts de production et de distribution d’une monnaie nationale et la valeur nominale de celle-ci.

Suivez les principaux indicateurs économiques en temps réel.

Toutefois, le seigneuriage est la somme de ces deux types de seigneuriage, bancaire et monétaire.

Pourquoi est-ce que le seigneuriage a été utilisé par Riad Salamé ?

Une Banque Centrale peut masquer ses pertes ponctuelles par le seigneuriage.

C’est ce qu’a fait Riad Salamé qui était le gouverneur de la Banque du Liban (BDL) de 1993 au 1er août dernier.

Pourquoi est-ce que le seigneuriage n’est pas recommandé par le Fonds monétaire international (FMI) ?

Afin de refléter la réelle situation économique d’un pays, le FMI considère que les pertes nettes d’une Banque Centrale ne doivent pas être enregistrées comme actif différé ou non financé dans son bilan[1].

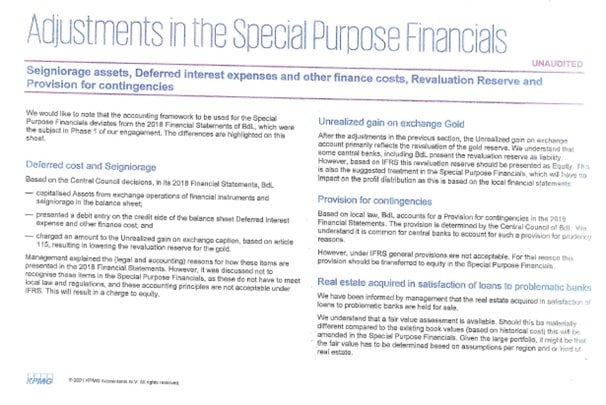

Rappelons que dans son rapport d’audit juri-comptable, le cabinet Alvarez & Marsal, a pointé du doigt le fait que le bilan de la BDL ne reflète pas la réalité, que ses pertes ont été considérées comme des bénéfices différées et que le gouverneur de la BDL a stimulé la croissance économique en accumulant les pertes et en accroissant la dette.

Or, ajoute le rapport, la situation financière de la BDL s’est rapidement détériorée mais cela ne s’est pas reflété dans le budget, son bilan et son compte de résultat préparés selon des normes comptables non-conventionnelles.

Qu’est-ce que Riad Salamé a créé ?

En contravention avec tous les principes comptables en vigueur, l’ancien gouverneur de la BDL a inventé un nouveau concept : « le seigneuriage sur la monnaie, les bons du Trésor et la stabilité financière ».

Toutefois, ce nouveau concept repose en partie sur une définition moyenâgeuse du seigneuriage puisque Riad Salamé a comptabilisé toute la masse monétaire créée et non uniquement les intérêts générés par les prêts que la BDL a pu accorder aux banques commerciales.

Que signifie le seigneuriage sur les bons du Trésor ?

Le seigneuriage sur les bons du Trésor désigne les gains d’une Banque Centrale sur les bons du Trésor indexés sur l’inflation si celle-ci augmente.

Qu’est-ce que le seigneuriage sur les bons du Trésor selon Riad Salamé ?

Riad Salamé a désigné le seigneuriage sur les bons du Trésor comme étant les revenus générés par les ingénieries financières de la BDL car celles-ci consistaient en un swap de bons du Trésor et d’eurobonds.

Sa définition n’est pas orthodoxe.

Rappelons aussi que dans son rapport d’audit juri-comptable, le cabinet Alvarez & Marsal a estimé à 115 000 milliards de livres, soit, au cours de l’époque, 76 milliards de dollars, le coût des ingénieries financières.

La BDL ayant considéré 20 milliards de dollars récupérables ou remboursables, le coût net a été de 85 000 milliards de livres soit au cours de l’époque, 56 milliards de dollars.

Que signifie le seigneuriage sur la stabilité financière ?

Le seigneuriage sur la stabilité financière ne correspond à aucune pratique comptable reconnue.

La stabilité monétaire signifie que la valeur de la monnaie nationale est d’une part décidée librement sur le marché (selon la loi dite de l’offre et de la demande) et d’autre part stable comparée à la valeur d’autres monnaies.

Pourquoi est-ce que le seigneuriage sur la stabilité financière ne pouvait pas être appliqué par la BDL ?

La BDL a décidé en 1997 d’adopter le peg, c’est-à-dire le régime de change fixe entre la livre et le dollar sur la base d’un taux de 1 507.5 livres pour un dollar.

La valeur de la livre, monnaie nationale libanaise, n’a donc plus été décidée librement sur le marché.

Afin de défendre cette parité fixe et stabiliser le cours de la livre, la BDL cherchait à avoir d’importantes réserves en dollars.

C’est pourquoi, le seigneuriage sur la stabilité financière au Liban qui est fortement dollarisé ne pouvait pas être important pour ne pas dire pas applicable.

Qu’a fait le Conseil central ?

Dans une décision du 11 avril 2018, le Conseil central (qui comprend quatre vice-gouverneurs, les directeurs généraux des ministères des Finances et de l’Économie et du Commerce) a approuvé de laisser l’ancien gouverneur de la BDL décider de manière totalement arbitraire, à sa seule discrétion, le montant du concept qu’il a créé.

Il n’est pas du tout commun que le jugement d’un gouverneur de Banque Centrale soit utilisé pour déterminer la valeur d’un actif.

Le rapport d’audit juri-comptable, le cabinet Alvarez & Marsal, a pointé du doigt l’absence de contrôle interne et un problème de gouvernance du fait justement que le Conseil central a permis à Riad Salamé de faire ce qu’il voulait.

Qu’a alors décidé Riad Salamé ?

Il a décidé dans le cadre du seigneuriage sur la stabilité financière que la BDL pourrait à l’avenir générer 10 275 milliards de livres soit, au cours de l’époque, près de 6,82 milliards de dollars.

C’est ce qu’a fuité en juillet 2020 le rapport d’audit 2018 de la BDL, réalisé par Deloitte et E&Y.

Toutefois, ces pratiques auraient commencé dès 2009 et dépasseraient les 18 000 milliards de livres soit, au cours de l’époque, près de 12 milliards de dollars[2].

Comment est-ce que la BDL pourra générer cet argent ?

La BDL et son ancien gouverneur n’ont fourni aucune explication.

Où est-ce que Riad Salamé a placé les revenus du seigneuriage au bilan de la BDL ?

A la mi-juin 2020, l’entrée « autres actifs » a quasiment quadruplé par rapport à 2018.

Le rapport de recherche du Crédit libanais a attribué cette hausse au seigneuriage, aux opérations sur le marché (trading de la monnaie et de la dette par la BDL) et l’appréciation des réserves d’or.

C’est pourquoi Riad Salamé a été accusé d’avoir falsifié le bilan de la BDL.

Dans son rapport d’audit juri-comptable, le cabinet Alvarez & Marsal, le compte de résultat a aussi été falsifié pour montrer des profits de 40 millions de dollars par an.

Dans ce même rapport qui couvre la période 2015-2020, le cabinet Alvarez & Marsal point également du doigt que durant cette période une partie des pertes ont été enregistrées dans l’entrée « autres actifs » au bilan, l’autre partie ayant été enregistrée dans l’entrée « comptes de règlement[3] ».

Qu’est-ce que le Financial Times (FT) avait alors reproché à Riad Salamé ?

Le FT avait reproché à l’ancien gouverneur d’avoir « dopé les actifs de l’institution d’au moins six milliards de dollars en utilisant des méthodes comptables non orthodoxes »[4].

Riad Salamé qui a réfuté l’article du FT a toutefois reconnu les « revenus de seigneuriage sur la stabilité financière » et la pratique de cette méthode sur une période longue[5].

A combien s’élèvent les revenus du seigneuriage au total ?

Le rapport d’audit 2018 de la BDL, réalisé par Deloitte et E&Y, qui a fuité en juillet 2020, estime les revenus de seigneuriage à 40 168,67 milliards de livres soit, au cours de l’époque, plus de 26,64 milliards de dollars.

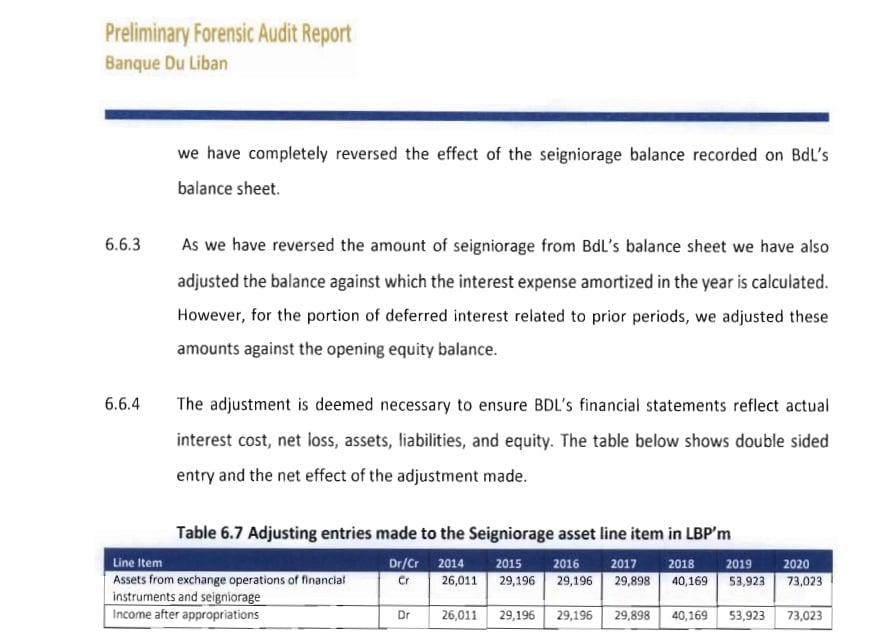

Dans son rapport d’audit juri-comptable, le cabinet Alvarez & Marsal dit que ces revenus ont même augmenté à 73 023 milliards de livres à la fin de 2020 soit, au cours de l’époque, près de 48,44 milliards de dollars.

Pourquoi est-ce que la BDL a fait cela ?

La BDL prétend avoir utilisé le seigneuriage pour « compenser les coûts différés des certificats de dépôts et des coupons (le paiement des intérêts) arrivant à maturité » aux donateurs de la conférence de Paris II de 2002 et d’autres instruments financiers.

En réalité, elle a utilisé le seigneuriage pour gonfler son bilan et dissimuler ses pertes.

Pourquoi est-ce que la BDL n’aurait pas dû faire cela ?

Les pertes cumulées de la BDL représentent plus de deux fois le PIB du Liban.

De plus, ces pertes sont dans une devise étrangère, le dollar.

Or, le seigneuriage correspond à l’émission de la monnaie nationale, la livre.

Le rapport d’Alvarez & Marsal dit que, pour gonfler son bilan, dissimuler sa situation nette négative et minimiser ses pertes, la BDL a utilisé le seigneuriage et la planche à billet (c’est-à-dire l’impression de livres), ce qui a entrainé une augmentation des dépenses totales du pays, y compris les dépenses publiques, et a ainsi créé un problème d’inflation qui a affecté sa capacité à stabiliser le taux de change.

Le seigneuriage est donc l’une des raisons de la crise financière et de l’effondrement de la livre.

Pourtant, KPMG, qui a été mandaté par le gouvernement pour auditer les comptes de la Banque du Liban (BDL) entre 2015 et 2019 (bien qu’ils eussent été audités et certifiés par E&Y et Deloitte) et ceux de 2020, 2021 et 2022, n’a pas trouvé d’infractions entre 2015 et 2019…[6]

Qu’est-ce qu’aurait dû faire la BDL ?

Chaque année, la BDL devait reconnaitre ses pertes et non les accumuler et les dissimuler.

La transparence et des méthodes comptables standards et crédibles recommandées par le FMI[7] protègent la crédibilité et l’indépendance de la BDL.

Une augmentation de son capital financée par l’Etat aurait dû être effectuée.

Ainsi, la BDL aurait dû faire apparaître le seigneuriage dans le compte de résultat et mettre au bilan (dans l’entrée « réserves générales ») la partie qu’elle retenait.

Or, dans son rapport d’audit juri-comptable, le cabinet Alvarez & Marsal dit que la BDL a utilisé des normes comptables non traditionnelles pour préparer ses états financiers (et surtout pour augmenter sa prétendue profitabilité).

A la différence d’autres banques centrales, elle l’a fait sans aucune transparence et en dissimulant de nombreuses informations.

Ainsi, dit ce rapport, les comptes de résultat de 2015 à 2020 n’ont pas été fourni au public et le budget n’a fait apparaître aucune perte.

Quelle est la responsabilité de Riad Salamé ?

La juge Ghada Aoun, procureure du Mont-Liban, considère que Riad Salamé doit être poursuivi pour escroquerie pour avoir dissimulé les pertes de la BDL y compris à travers le seigneuriage[8].

Pour le cabinet Alvarez & Marsal, dans son rapport d’audit juri-comptable, la responsabilité de l’ancien gouverneur de la BDL est totale.

[1] “From an accounting standards viewpoint, and notwithstanding central bank practices in some countries, net losses should not be shown as a deferred or unfunded asset in the balance sheet of a central bank. This is because such treatment does not mirror the underlying economic reality for the central bank, nor does it meet the asset recognition criteria established in accounting standards. In this latter regard, an asset should only be recognized on the balance sheet once action has been taken to cover the losses or negative net worth.” Lien : https://www.elibrary.imf.org/view/journals/001/2005/072/article-A001-en.xml.

[2] https://www.ft.com/content/d2d63b9b-9669-4ec0-93e9-ed97cbeb9261.

[3] “Settlement accounts”.

[4] https://www.ft.com/content/d2d63b9b-9669-4ec0-93e9-ed97cbeb9261.

[5] http://libnanews.com/riad-salame-toujours-dans-le-deni/.

[6] https://www.elnashra.com/news/show/1633116/%D9%85%D8%B5%D8%A7%D8%AF%D8%B1-%D8%A7%D9%84%D9%86%D8%B4%D8%B1%D8%A9-%D8%AA%D9%82%D8%B1%D9%8A%D8%B1-%D8%A3%D9%84%D9%81%D8%A7%D8%B1%D9%8A%D8%B2-%D9%88%D9%85%D8%A7%D8%B1%D8%B3%D8%A7%D9%84-%D9%8A%D8%B8%D9%87%D8%B1-%D9%85%D8%B5%D8%B1%D9%81-%D9%84%D8%A8%D9%86%D8%A7%D9%86.

[7] “Sound accounting practices are essential: There is some debate about which specific accounting standards should apply to central banks. Ultimately, the proper identification and measurement of any losses, and of their impact on net worth, and the selection of resolution strategies, must be based on information produced in accordance with a sound and credible set of accounting standards. The use of widely recognized standards ensures accurate recognition and valuation of the financial assets and liabilities that are the “stock in trade” for monetary and exchange rate policy implementation. These same standards also allow external auditors to attest to the truth and fairness of the information contained in a central bank’s financial statements. The choice becomes paramount for a central bank seeking to explain the financial outcomes—good or bad— of policy choices that are driven by the pursuit of economic policy goals rather than by financial gain.” Lien : https://www.elibrary.imf.org/view/journals/023/0034/022/article-A012-en.xml?rskey=cYzEx5&result=1.

[8] https://twitter.com/ghadaaoun4/status/1690123946484436992?s=20.

Les commentaires sont fermés.