Le Liban, parfois surnommé « la Suisse du Moyen-Orient », avait connu plusieurs périodes de croissance avant la guerre civile qui a eu lieu entre 1975 et 1989, date de la signature de la Constitution de Taef. Entre 1991 et 2018, son économie a affiché une croissance artificielle basée en grande partie sur l’endettement (150 % de PIB) et sur des rémittences (les sommes que les Libanais établis à l’étranger envoient à leurs proches restés au pays) dépassant les 7 milliards de dollars par an.

En 1992, la dette de l’État s’élevait à 3 milliards de dollars ; elle est passée à puis de 18,6 milliards en 1998 pour arriver à 90 milliards en mars 2020, soit plus de 150 % du PIB. En janvier 2020, Les trois principales agences de notation ont dégradé la notation souveraine du Liban (Ca pour Moody’s, CC pour S&P, et B – pour Fitch).

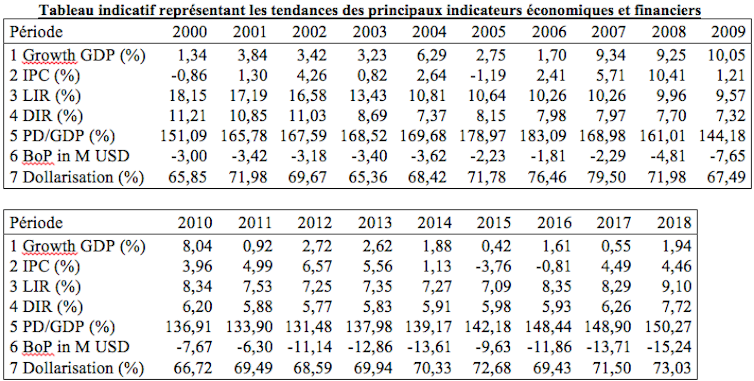

Suivez les principaux indicateurs économiques en temps réel.

À ce stade, l’État libanais s’est déclaré en défaut de paiement. Se sont immédiatement ensuivies une augmentation du taux de chômage et de la pauvreté, une dévaluation de la livre libanaise et une diminution du pouvoir d’achat de plus de 70 %.

- Growth GDP (Taux de croissance de PIB) en %

- IPC (Indice des prix à la consommation) en %

- Lending Interest rate (Taux d’intérêt débiteur) en %

- Deposit interest rate (Taux d’intérêt sur les dépôts) en %

- Public Debt/GDP (Dette publique/PIB) en %

- Current account balance (Balance des opérations courantes), en millions de dollars.

- Dollarisation (Dépôts en devises/total des dépôts) en %

Cette crise est due principalement à la mauvaise gestion de la dette publique, à la hausse des paiements de ses intérêts, à la politique de la fixation du taux de change, à la dollarisation de l’économie et à d’autres raisons structurelles et géoéconomiques.

La Banque du Liban en tant qu’intermédiaire financier

La responsabilité de cette situation incombe en premier lieu aux autorités monétaires. En effet, sur la période 1995-2019, la Banque du Liban n’a fait qu’aggraver le problème de déficit budgétaire de l’État en jouant un rôle d’intermédiaire entre les banques commerciales et le secteur public dans l’allocation du financement de l’État, avec des taux d’intérêt assez élevés, sans tenir compte de l’effet négatif d’une telle politique sur la situation macroéconomique.

À partir de 2000, la part des créances sur le secteur public dépasse plus de la moitié de l’actif total des banques commerciales libanaises. Ainsi, la majorité de la somme endettée est utilisée pour financer des activités courantes au lieu des activités d’investissement. La conséquence logique d’une telle politique est la baisse du financement accordé au secteur privé et l’empêchement des banques commerciales de jouer pleinement leur rôle d’intermédiaire entre les agents à capacité de financement et les agents à besoin de financement.

La fixation du taux de change

L’adoption d’une politique d’arrimage au dollar du taux de change a aussi affecté négativement la situation économique et l’accroissement de la dette publique. La BDL fixe le taux de change entre la livre libanaise et le dollar américain autour de 1USD = 1507 L.L. Cette stratégie s’est traduite par une forte dollarisation de l’économie et un accroissement des services de la dette publique, libellée en dollar américain.

De plus, la dollarisation s’est accompagnée d’une dégradation des bilans des banques, surtout parce que les banques libanaises font face à un risque d’insolvabilité qui s’explique par le fait que la valeur de leurs actifs est fortement inférieure à leurs engagements envers les déposants. De plus, l’accroissement de la part des dépôts libellés en dollars dans le total des dépôts a aussi engendré un risque de change puisque la forte dépréciation de la monnaie nationale a eu pour contrepartie une augmentation de la valeur du passif libellé en devises étrangères.

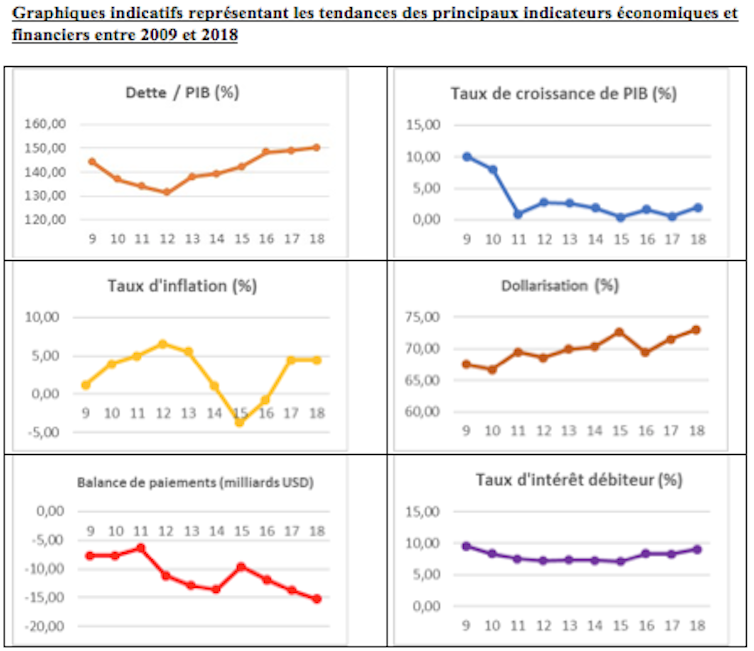

Ainsi, l’économie libanaise n’a pas pu bénéficier de la politique d’arrimage du taux de change puisque les fondamentaux macroéconomiques ne cessent de se dégrader : le taux de croissance du PIB a chuté fortement passant de 10 % en 2009 à 2 % en 2018.

La dépréciation de la livre libanaise

Le fait d’utiliser le dollar comme devise principale des échanges commerciaux et des transactions monétaires a eu un impact négatif sur les bilans des banques. La forte dépréciation de la livre libanaise a entraîné une dégradation des bilans des entreprises et des ménages endettés en dollars mais percevant des revenus en livres libanaises.

La faillite des emprunteurs s’est traduite par une dégradation des bilans des banques (les créances douteuses ont fortement augmenté récemment). Cette dégradation a provoqué une ruée bancaire de la part des déposants et une crise de liquidité qui a commencé à peser lourdement sur la solvabilité des banques commerciales libanaises. Enfin, la détérioration des bilans bancaires a entraîné un quasi-arrêt de l’activité de crédit et une forte récession de l’économie libanaise.

Les autres raisons structurelles, organisationnelles et géoéconomiques

D’autres raisons structurelles, organisationnelles et géoéconomiques externes et internes ont également joué un rôle dans la dégradation de la situation économique libanaise :

- La corruption sans précèdent à divers niveaux de l’État : le Liban occupe la 138e place sur 180 dans l’échelle mondiale établie par l’ONG Transparency International.

- Le gonflement du secteur public, les salaires des fonctionnaires représentant plus de 30 % du budget de l’État.

- Le ministère de l’Énergie est toujours en déficit et coûte plus de 2 milliards de dollars par an. Ce déficit consomme plus de 30 % du budget de l’État libanais alors que les habitants sont régulièrement privés de courant électrique.

- Le conflit dans la région : le Liban accueille plus d’un million et demi réfugiés syriens et 300 000 réfugiés palestiniens, sachant que le nombre des Libanais qui résident le pays s’élève à environ 4 millions.

L’aide du FMI peut-elle suffire ?

La politique monétaire adoptée par la BDL a démontré son incapacité à réduire le déficit budgétaire et le déficit de la balance commerciale et à stabiliser l’économie libanaise. Si le système politique communautariste est un facteur essentiel dans la corruption, les facteurs externes ont également un impact non négligeable sur la stabilité de l’économie libanaise.

Devant cette situation et après les différentes phases de soutien des pays amis du Liban via les conférences de Paris 1 en février 2001 et Paris 2 en octobre 2002, le pays du Cèdre espère obtenir le soutien des pays qui ont participé à la conférence CEDRE qui a eu lieu à Paris le 6 avril 2018 et se tourne vers le Fonds monétaire international avec lequel il est actuellement en pleine négociation.

Si les négociations entre le gouvernement libanais et le FMI aboutissent à un accord, le montant accordé dépendra de la participation du Liban dans le capital de FMI et aussi de l’estimation par le FMI de l’état d’urgence et de la solvabilité du Liban.

Une telle intervention du FMI nécessite un niveau acceptable de transparence dans les stratégies, les recettes et les dépenses de l’État libanais. Un futur accord entre le FMI et le gouvernement libanais dépend essentiellement de la volonté des politiciens libanais de se rendre transparents et de lutter contre la corruption, chose que le peuple libanais essaie d’obtenir.

Hassan Obeid, Professor of Finance, European Business School, INSEEC U.

This article is republished from The Conversation under a Creative Commons license. Read the original article.