Entre le gouvernement libanais et le secteur financier, tant privé que public, rien ne va plus.

Confrontés à une menace de restructuration du secteur bancaire, avec l’annulation de leurs capitaux investis dans ces établissements d’une part pour les dirigeants des banques libanaises, et d’autre part à une demande d’audit général pour la Banque du Liban pour le Gouverneur de la Banque Centrale Riad Salamé, il semblerait ces derniers jours, que se multiplient les initiatives, sous le couvert de libérer les dépôts en devises étrangères précédemment bloqués mais en augmentant la pression déjà existante sur la livre libanaise.

Cela n’est pas sans rappeler du déjà vu, quand la Livre Libanaise s’était effondrée dans la première moitié des années 1990 alors qu’Omar Karamé était Premier Ministre, via une spéculation de certains intérêts financiers et de certaines banques. Des émeutes de la faim se produiront, amenant Rafic Hariri au pouvoir, avec lui, Riad Salamé dans ses valises pour prendre la tête de la Banque du Liban par la suite. Cela sera ensuite l’application du Plan Horizon 2000 et son échec.

On en connait la suite, la mise en place d’une politique économique dont on en paye le prix aujourd’hui, basée sur un endettement public, d’importants taux d’intérêt en devise locale et le maintien insensé d’une parité en dépit de tout, coutant très cher à la BDL mais aussi au final à l’état via l’endettement public et amenant à des interrogations sur la valeur réelle des réserves monétaires actuelles. Cela est le motif de la demande d’un audit financier par un cabinet international.

Lire également

Suivez les principaux indicateurs économiques en temps réel.

Cela explique également la tournure que prend la situation politique actuelle, avec la nécessaire remise en cause d’une politique économique basée en fin de compte sur de la dette publique au lieu d’investissements dans les secteurs productifs et la défense acharnée du fils de Rafic Hariri face à la faillite pourtant prévisible de cette politique économique. On doit adapter une politique et non la maintenir coute que coute en dépit de tout.

C’est ce type de leadership qui est aujourd’hui remis en cause. Un responsable d’une institution financière internationale venu au Liban pour discuter d’un possible programme d’aide économique estimait ainsi qu’il serait difficilement imaginable de voir les personnes à l’origine de cette politique monétaire ou impliquées dans cette politique monétaire pouvoir remettre à plat le système économique en vue de le réformer.

Il est évidemment difficile pour elles, de l’admettre constituant, pour se protéger, une alliance de facto avec certains hommes politiques, certains intérêts économiques et certains hauts responsables mis en cause.

Les banques libanaises coupables par l’appât du gain à court terme et des risques importants à long terme ou par incompétence

L’économie libanaise étant déjà fortement dollarisée, à hauteur de 77% des dépôts bancaires aujourd’hui, on aurait pu choisir d’autres stratégies que d’apporter plus de liquidité en devise locale pour permettre de spéculer sur son effondrement.

La première chose qui aurait du être effectuée était d’obliger les banques à mettre en place des mesures compensatoires après avoir bloqués les dépôts entre octobre à aujourd’hui alors que la livre libanaise était toujours à la parité officielle jusqu’à aujourd’hui où de facto, on dépasse parfois la parité de 4000 LL/USD.

D’autre part, les banques libanaises n’ont pas su diversifier leurs investissements et sont aujourd’hui responsables d’avoir mené une politique d’investissement dans des produits financiers, soit qu’ils savaient être défectueux mais qui leur permettaient de bénéficier de hauts rendements durant des années, jusqu’à la rupture du système, soit par incompétence, la plupart d’entre elles étant en fin de compte des entreprises plutôt de type familiales.

Ainsi, au lieu de corriger la situation en prenant des mesures compensatoires pourtant nécessaires pour sauver une épargne publique bloquée par l’instauration unilatérale d’un contrôle des capitaux jugé illégal parce que mis en place l’association des banques du Liban et non les autorités de tutelles politiques ou monétaires, la Banque du Liban multiplie les circulaires plus controversées les unes que les autres mais visant à s’attirer la sympathie d’une partie de la population. Ne nous y trompons pas, il s’agit aussi avant tout de permettre à ces personnes de spéculer contre la livre libanaise dans un bras de fer contre les autorités politiques qui lui sont désormais défavorables.

Les circulaires de la BDL, une arme à double tranchant qui augmente la pression sur la livre libanaise

Puis, la circulaire, publiée il y a 3 semaines, était censée permettre aux petits épargnants de disposer de leur « dollars libanais » – puisqu’on fait désormais la différence entre « dollars frais » nouvellement arrivé au Liban et n’était pas tributaire des mesures liées au contrôle des capitaux et « dollars libanais » quant à eux généralement bloqués dans les établissements bancaire » – en les retirant en livre libanaise au taux de 2 600 LL/USD.

Fort échaudés par la situation situation induite par le blocage de leurs comptes alors que la tendance est à la dévaluation de facto de la livre libanaise, ces derniers se sont donc rués pour retirer leurs fonds en monnaie locale pour ensuite les échanger contre les billets verts et cela à juste titre en raison du défaut de confiance. Il s’agissait de sauver ce qui était encore possible de sauver de leurs épargnes respectives.

Puis cela était au tour des comptes dont le solde était au-delà de 2 600 d’être ainsi « débloqués », à condition que la somme ne dépasse pas les 5 000 USD par mois. Évidemment, le rush s’est concrétisé par la dégradation accrue de la livre face au dollar.

De même certaines banques libanaises mettent en place des mesures visant à permettre au final de spéculer contre la Livre Libanaise

Ainsi un grand établissement de la place de Beyrouth a décidé d’accorder à sa clientèle un solde double s’ils décidaient de transformer « leurs dollars frais » en « dollars libanais » – puisque cela s’appelle ainsi désormais, le dollar libanais étant soumis au contrôle des capitaux et ne pouvant donc pas sortir du Liban sans remplir un certain nombre de condition, il s’agit donc d’un dollar captif – , indiquant par ailleurs que ces derniers pourraient alors également les retirer en livre libanaise au taux de 2 600 LL/USD. Cela ne manquera pas d’inciter une partie de sa clientèle disposant de comptes « dollars frais » à la spéculation contre la livre libanaise.

Ainsi, si un déposant disposait de 1 000 « dollars frais », il obtiendrait 2 000 « dollars libanais », qu’il pourrait retirer en livres libanaise obtenant 5 460 000 LL, puis se rendre à un bureau de change où il garantirait son argent en le re-transformant en dollars, avec à la clé 1 400 USD, soit 40% de gain en une seule journée. Evidemment, une telle opération se ferait au détriment de la Livre Libanaise, accentuant encore sa détérioration par rapport au billet vert.

On pourrait être amené à croire que les banques libanaises jouent ainsi un jeu dangereux visant plus particulièrement à nuire à l’action des autorités politique.

L’alliance entre le gouverneur de la Banque du Liban et les banques libanaises

On a l’impression d’une alliance de facto entre la Banque du Liban qui n’a en fin de compte pas agi en faveur de la protection des clients des banques, acceptant le contrôle des capitaux instaurés de facto, ni en ayant mis fin aux transferts de capitaux pour des sommes importantes alors que les établissements bancaires étaient fermés. Ces mesures auraient principalement bénéficié certaines personnes exposées politiquement alors que s’annonçait une crise de liquidité d’une ampleur jamais vue au Liban même durant la guerre civile.

Riad Salamé a ainsi privilégié les intérêts des banques comme depuis longtemps au lieu de l’intérêt des déposants comme cela le fut depuis le début de sa carrière à son poste de gouverneur en fin avec une monnaie surévaluée et la permission pour les banques de sur-pondérer des investissements défectueux au lieu de mieux inciter à diversifier les risques et ainsi de pouvoir mieux surmonter une crise qui allait de toute manière intervenir.

Pourquoi un tel empressement et un tel bras de fer aujourd’hui entre autorités politiques et organismes économiques du secteur financier?

Ces actions compliquent encore plus la mise en place d’un plan de sauvegarde de l’économie libanaise qui prévoyait une parité de 2 600 USD dans un premier temps. Plus l’écart entre parité visée et parité sur le marché prend de l’ampleur et plus ce plan devient de facto inapplicable et pour cause. Il faut refaire les différents scénarios depuis le début puisqu’ils sont bâtis sur des hypothèses qui se révèlent être aujourd’hui erronées.

Ce plan dont on a pu voir le brouillon prévoit plusieurs choses contraire à certains intérêts mais qui sont nécessaires dans les circonstances actuelles pour sauver au moins ce qu’il reste possible à sauver. La situation est telle que c’est cela où la perte totale avec les conséquences que cela aura.

La résistance des grands déposants et des grands actionnaires des banques libanaises face à une restructuration

Ainsi pour le secteur bancaire plus particulièrement, ce plan prévoit une lourde restructuration du secteur d’activité, avec un approvisionnement pour la totalité du capital des actionnaires, soit pour 20 milliards de dollars. Et pour cause, outre l’exposition la partie interne de la dette libanaise équivalent à 16 milliards de dollars, les banques libanaises sont également exposées à de possibles pertes dans les 2 ou 3 ans à venir en rapport avec les certificats de dépots auprès de la BDL, certains évoquant la somme mirobolante de 70 milliards de dollars de perte.

La solution à cela consiste à recapitaliser le secteur bancaire avec des fusions, des acquisitions et des liquidations, voire même des faillites qu’il ne faut exclure d’une part, et d’autre l’annulation du capital des actionnaires et dirigeants actuels, ce qu’évidemment ne se fait pas sans résistance de leurs parts et un appel à de nouveaux actionnaires via ou des investissements étrangers – on ne peut cependant qu’être assez circonspect sur l’opportunité actuellement d’investir dans le Liban alors que la plupart des banques étrangères ont quitté ce pays depuis quelques années comme ABN Amro, BNPI, HSBC etc… – ou par un bail-in, c’est à dire une contribution au capital des banques des déposants eux-même, ce qui semble avoir été la solution privilégiée par le gouvernement.

Ainsi, on évoquait un bail-in à hauteur de 63.5% du solde des comptes dépassant les 500 000 USD – soit 2% des comptes – afin de recapitaliser les établissements bancaires.

La nécessaire restructuration de la Banque du Liban

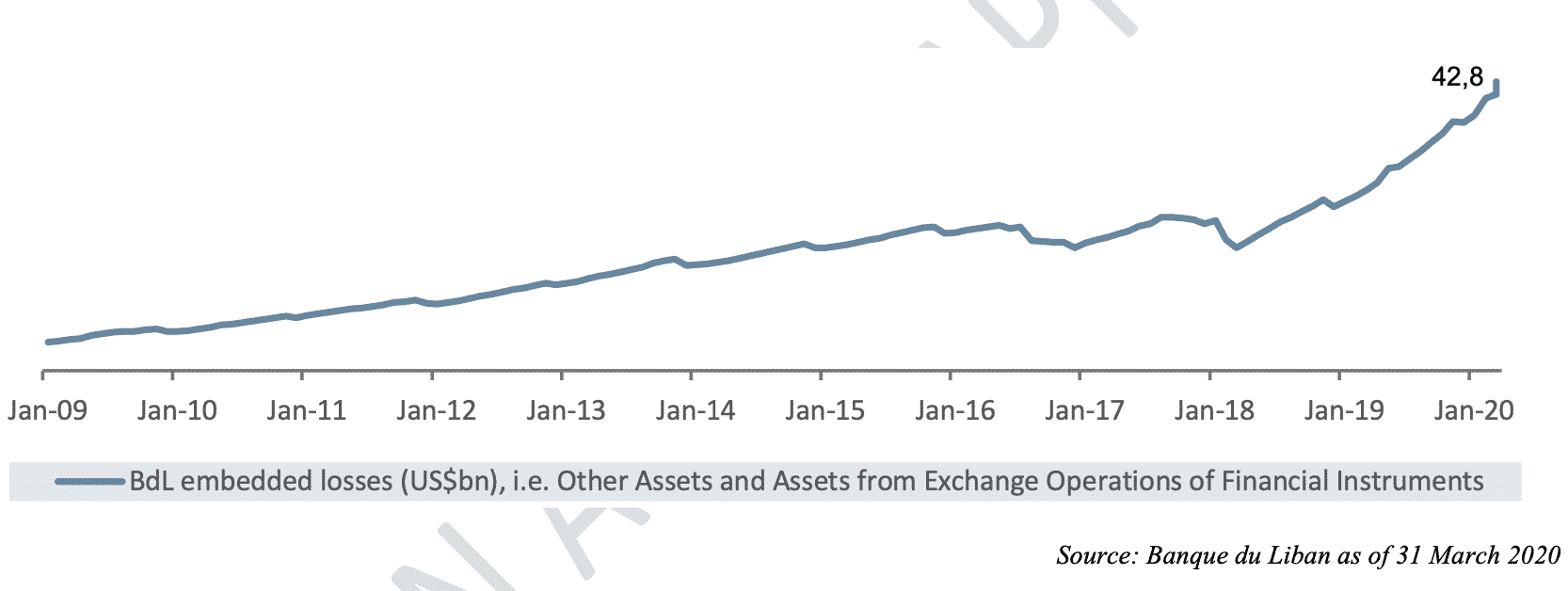

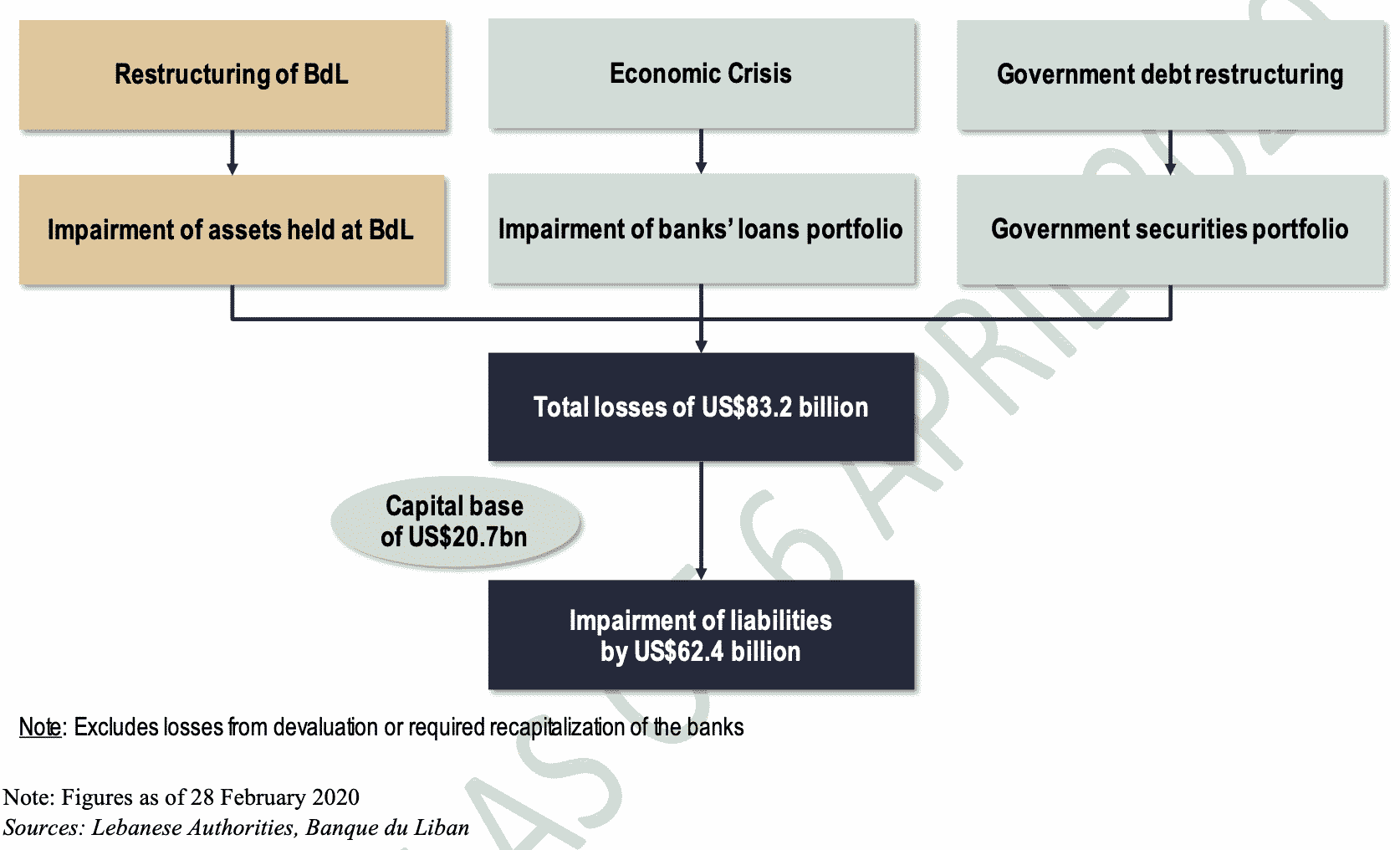

Et pour cause, les pertes de la Banque du Liban sont colossales, à hauteur aujourd’hui de 42.8 milliards de dollars selon le document rendu public, principalement en raison des opérations d’ingénierie financière – fortement critiquées d’ailleurs dans les différentes missions du FMI et menées entre 2016 et 2018 – qui ont bénéficié aux banques libanaises et à leurs actionnaires via la distribution de dividendes importants au lieu d’être réinvestis et financer des secteurs productifs.

Ces pertes n’incluent cependant pas les CDC qui arriveront à échéance les prochaines années ou encore les prêts qui seront défaillants en raison de la crise économique. Au total, le document estime à 62.4 milliards de dollars les pertes de ce secteur.

La Banque du Liban a toujours refusé tout audit externe de ses comptes. Ainsi, un câble publié par Wikileaks qui évoquait la candidature de Riad Salamé à la Présidence de la République en 2007, évoque un bras de fer entre ce dernier et Fouad Saniora à ce sujet.

Aujourd’hui, on ne sait pas quels sont les niveaux exacts des réserves monétaires nettes de la BDL. Certains comme Bank of America estiment qu’elles sont, soit déjà négatives, soit en train de le devenir à partir du mois de mai.

Et évidemment, il est légitime de se poser des questions par rapport à l’inaptitude volontaire ou involontaire des autorités monétaires actuelles à pouvoir défendre la livre libanaise. Il s’agit peut-être ici également d’aider à ce que les alliés politiques du gouverneur de la BDL puissent revenir au pouvoir.